Бизнес-модель Приватбанка

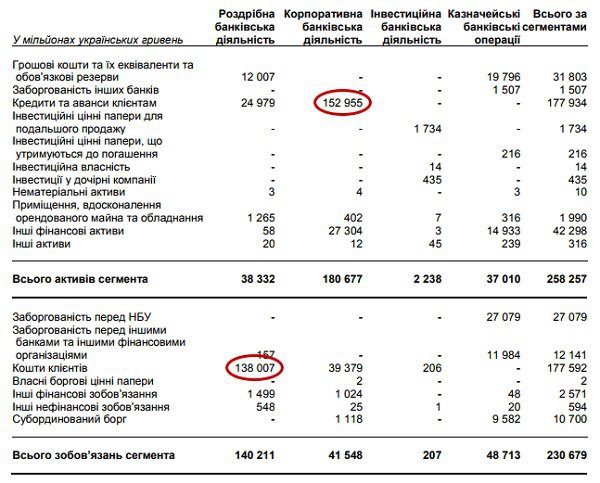

Бизнес-модель Приватбанка до конца 2016 года (период перед национализацией) состояла в том, чтобы за счет розничных депозитов финансировать корпоративный бизнес, то есть кредитование юридических лиц. Наиболее наглядно это можно увидеть в Примечании 24 к аудиторскому отчету, где анализируются сегменты деятельности банка: розница, корпоративный сегмент, казначейские операции и инвестиционно-банковская деятельность.

При этом ставки по гривневым кредитам Приватбанка были на 4-8 процентных пунктов меньше, чем ставки по гривневым депозитам, которые банк платил населению. Ставки по валюте тоже отличались. То есть по сути вместо того, чтоб покупать дешевле и продавать дороже, банк поступал с точностью до наоборот – брал деньги у населения под высокую ставку и кредитовал компании под низкую.

Для розничных кредитов ставки были гораздо выше (43% в гривне в 2015 году и 42% в гривне в 2016 году). Из-за этой разницы ставок, к примеру, в 2015 году внешний доход Приватбанка (то есть доход, который банк получил непосредственно от клиентов, не включая внутригрупповые расчеты) у розничного бизнеса оказался всего на треть меньше дохода от кредитов корпорациям. Комиссионные же доходы от розницы были больше, чем в три раза выше доходов от корпоративного бизнеса. И это при шестикратной разнице в сумме активов.

Кредиты связанным лицам

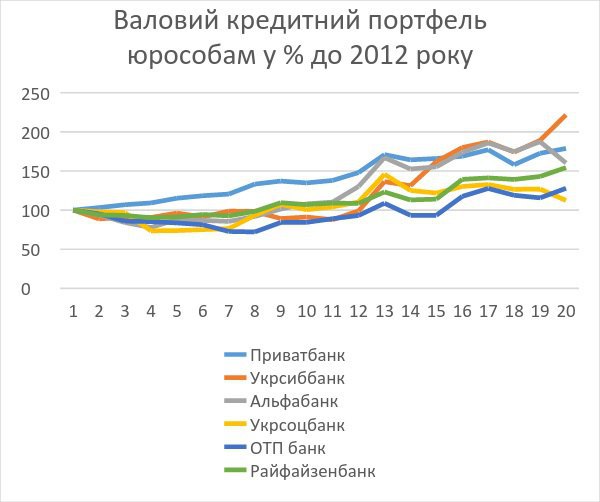

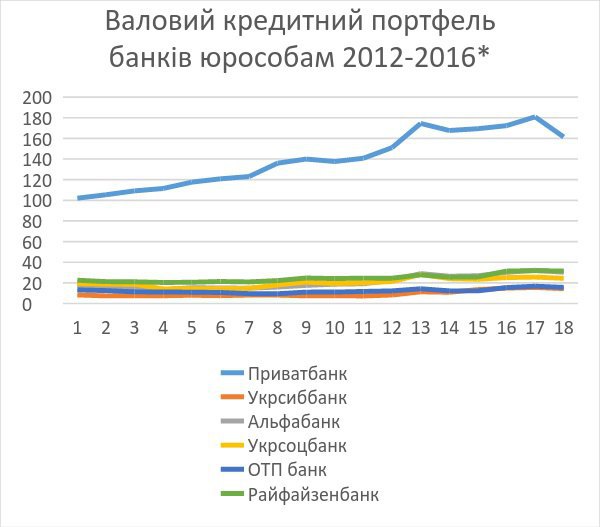

В принципе ситуация, при которой ставки по кредитам могут быть меньше ставок по депозитам нормальна, если есть существенный капитал (что удешевляет средневзвешенную стоимость ресурсов) и масштабы рисков умеренные – банк берет на себя риски разницы в валютах, и таким образом зарабатывает. Кроме того, часть затрат банка перекрывает комиссионный доход. Но в случае, если эти риски реализовываются – для банка наступают сложные времена. Возможно, именно так и произошло с Приватбанком. Но вот второй вариант, о котором говорят Нацбанк и Минфин, не такой невинный. Возможно, Приватбанк собирал с рынка депозиты и затем выдавал кредиты «своим» компаниям. Когда приходило время процентных выплат – эти компании просто получали в банке еще один кредит, за счет которого и гасили проценты. Поэтому новый менеджмент Привата, который зашел в банк после национализации, считает банк «финансовой пирамидой». Бывшие собственники банка, напротив, подавали аудиторам информацию о небольшой доле связанных лиц – всего 16,49% от валового кредитного портфеля по состоянию на 1 июля 2016. В любом случае, корпоративный кредитный потрфель Приватбанка рос гораздо быстрее рынка.

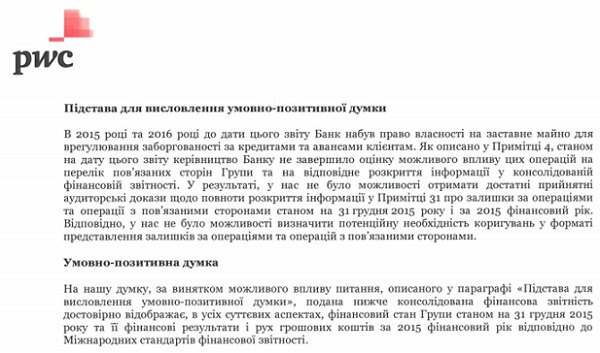

К сожалению, в отсутствие однозначного вывода аудитора утверждения о доле связанных лиц формально подтвердить или опровергнуть невозможно: в Украине связанность очень непросто определить по формальным критериям. Если официальной связи между фиктивным заемщиком и акционерами банка проследить не удалось – кредит не может быть классифицирован как кредит связанным лицам, согласно со стандартами МСФО. Однако по факту компании вполне могут оказаться связанными. Аудиторы (PWC) подтвердили, что в 2014 году кредиты на 18,5 млрд. грн. были выданы связанным сторонам, однако уже в 2015 году на основании недостаточной информации по взысканию залогов, аудитор отказался подтвердить полноту отображения операций со связанными сторонами в части урегулирования задолженности по некоторым кредитам и авансам (сам Приватбанк обозначил в отчетности кредиты связанным сторонам на уровне 34,8 млрд. грн. или 16% от кредитного портфеля). Гораздо позднее, уже после национализации, в 2017, Национальный банк обвинит PWC в том, что они покрывали фальсификацию отчетности и будет рассматривать вопрос запрета компании работать с украинскими банками.

Новый аудитор, компания EY, которую Приватбанк привлек к оценке необходимости в капитале еще до национализации, осенью 2016 года, также отказался подтверждать информацию о связанных лицах до момента национализации в консолидированной годовой отчетности, а отчет о due diligence банка, в котором содержится информация о необходимой докапитализации и качестве портфеля, не является публичным.

Сейчас в банке проводится forensic audit – компания Kroll, которая специализируется на выявлении и предотвращении финансового мошенничества, рассматривает портфель банка и пытается выявить махинации, схемы вывода денег и бенефициаров таких схем. Этот аудит должен закончиться в сентябре, возможно, он послужит финальной точкой. Но в принципе даже без этого аудита, на основании дальнейших событий, которые фактически произошли, можно сделать определенные выводы о кредитовании связанных лиц.

История кризиса и национализации

Итак, если в 2013-2014 году группа еще могла перекрывать разницу в ставках за счет более дешевых привлечений долларового ресурса за рубежом, разницы в валютах и сроках активов и пассивов, то в 2015 году денежного потока от процентных платежей по кредитам перестало хватать на выплату процентов по депозитам.

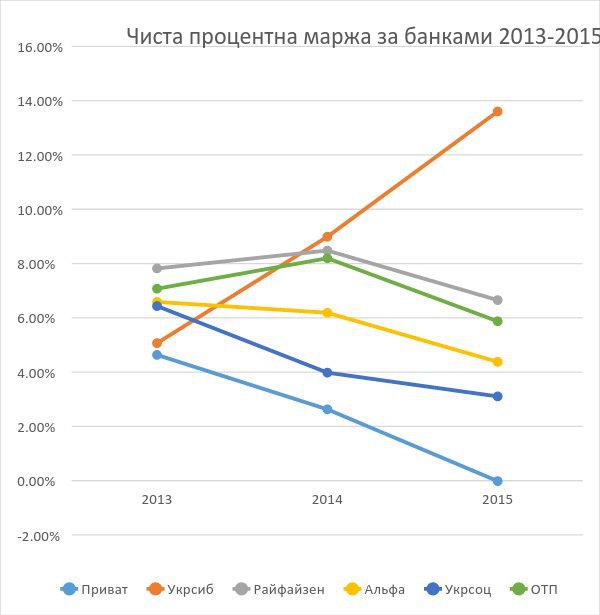

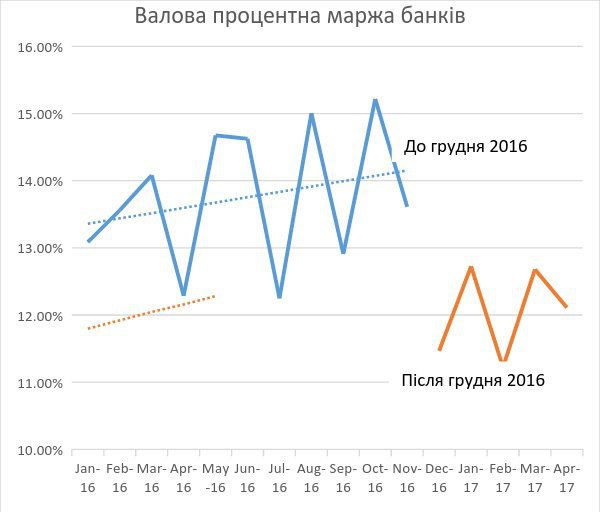

Чистая процентная маржа Приватбанка в 2013-2015 годах оставалась существенно ниже маржи сравнимых банков на рынке.

Из-за того, что Приват стал больше тратить, чем зарабатывать, ему понадобилось все больше новых денег, чтобы перекрыть разрывы ликвидности. Простого повышения ставок по депозитам не хватило – в кризис люди не спешили доверять деньги банкам. Даже когда кризисная ситуация выровнялась, Привату, как и нескольким другим банкам, чья позиция пошатнулась (многие из них впоследствии были закрыты), пришлось привлечь кредиты НБУ. Уже в конце 2015 года разговоры о возможной национализации банка вышли из кулуаров и курилок на уровень национальных СМИ. В 2016 году уже появилось четкое понимание, что происходит некий переговорный процесс между собственниками банка и украинской властью. Но детали этого процесса оставались надежно скрытыми.

Позднее, уже в середине 2017 года, Национальный банк приоткрыл завесу тайны над ходом переговоров год назад. В апреле-декабре 2015 года НБУ провел диагностику Приватбанка и определил потребность в дополнительном капитале в 113 млрд. грн. Такая оценка была основана на предположении НБУ о плохом качестве кредитов, которые сам банк в отчетности оценивал как вполне надежные и не обесцененные. По словам представителей регулятора, большая часть таких кредитов выдавалась на не операционные компании (то есть компании, у которых не было сотрудников, оборудования, которые не проводили никаких операций), эти средства затем перечислялись на другие, работающие бизнесы группы. Акционеры не были согласны с таким подходом, считая нормой кредиты не операционным компаниям работающих бизнесов. Однако, они предложили программу финансового оздоровления банка. Такая программа (она не публична) могла предусматривать дополнительные залоги по кредитам, перевод кредитов на реальные операционные бизнесы либо внесение дополнительных средств акционеров в капитал банка. Часть таких кредитов просто погасили имуществом группы Приват. Впоследствии аудитор не смог подтвердить реальную стоимость этого имущества.

Видимо понимая, что финансовое оздоровление движется не такими темпами, как этого бы хотелось, Нацбанк специальным решением обязывает банк перевести долги по кредитам на реальные операционные компании и предоставить соответствующие залоги до 15 ноября 2016 года. Конфликтная ситуация стремительно разворачивается от «вооруженных переговоров» к острой фазе конфликта.

В ответ на решение регулятора Приватбанк в октябре-ноябре 2016 года в присутствии и под надзором куратора проводит стремительную «трансформацию» кредитного портфеля на общую сумму 137 млрд. грн. Банк за очень короткое время (две недели, по словам руководства Нацбанка) меняет заемщиков, залоги, ставки, сроки и валюты по 193 кредитам.

Новые заемщики (36 компаний) не удовлетворили критериям аудитора, и тот отнес кредиты к обесцененным, сомневаясь только в периоде, когда же именно кредитный портфель стал проблемным, поскольку обслуживался портфель до национализации вполне дисциплинировано и просрочек по этим кредитам не было.

Кредити юридичним особам станом на 31/12/16:

Супер-сжатые сроки реструктуризации и серьезное ухудшение условий займов для банка дают основания предположить, что первоначальный пул кредитов действительно был выдан связанным с банком лицам или как минимум тем, на кого собственники банка могли существенно повлиять. В противном случае получилось бы, что Коломойский и Боголюбов ради выгоды чужих компаний рисковали собственными личными активами в случае очень вероятного преследования по закону за доведение банка до банкротства, что было бы крайне нерациональным поведением.

В любом случае, рыночной такую реструктуризацию назвать нельзя даже с натяжкой, а уж тем более такой, которая способствует оздоровлению банка. Куратор и НБУ, безусловно, видели, что происходит с портфелем, но или не смогли, или не посчитали нужным или возможным остановить процесс реструктуризации, который сами же и запустили своим решением. Через полгода после этих событий, в интервью ЛИГЕ зампред НБУ Катерина Рожкова скажет: «Запретить трансформацию мы не могли: тогда у банка были бы основания заявлять, будто НБУ слишком необъективный и своим запретом помешал банку выполнить программу по улучшению качества кредитного портфеля. … Если бы мы вовсе запретили банку делать реструктуризацию, то к 1 октября он бы нарушил норматив адекватности капитала, и мы вынуждены были бы признать его неплатежеспособным. И банк тогда сказал бы, что мы специально довели его до неплатежеспособности, не позволив реструктуризировать портфель. Мы поставили бы себя под удар. Поэтому мы позволили делать им несогласованную трансформацию под их ответственность, но в присутствии аудиторов и команды НБУ».

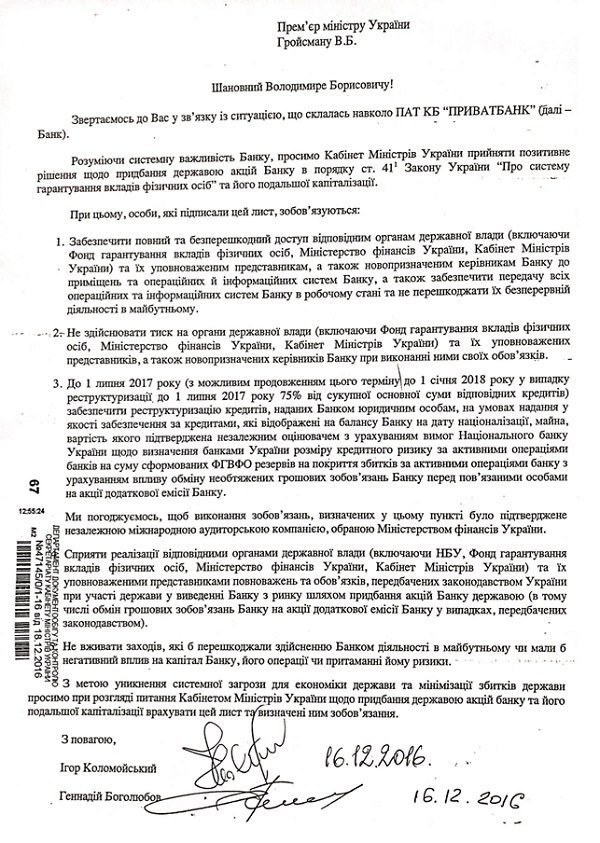

Через несколько недель после «реструктуризации», 16 декабря Боголюбов и Коломойский пишут письмо премьер-министру с просьбой о национализации банка, и уже 18 декабря банк сначала признают неплатежеспособным, а затем переводят в 100% собственность государства. В упомянутом письме бывшие собственники взяли на себя несколько обязательств, которые могут пролить свет на мотивацию сторон при национализации банка.

Компании-новые заемщики перестали обслуживать кредиты практически сразу же после национализации банка. Это можно проследить даже по общей банковской отчетности: в декабре 2016 года резко сократились процентные доходы украинских банков, на сумму, примерно соответствующую процентным выплатам по проблемному портфелю Привата.

Чего боялось государство при национализации и какими мотивами оно руководствовалось

Подобные письма (примерно как письма о намерениях, которые Украина подписывает с МВФ) обычно не отправляют без предварительного обсуждения и согласования всех пунктов. Решение о национализации Кабмин принял до того, как получил это письмо-просьбу (для многих это может оказаться очевидным, но тем не менее существовали спекуляции на тему, что акционеры сами предложили государству свой банк). Письмо же было просто своеобразной страховкой от неприятных для государства рисков, первым из которых был упомянут именно операционный риск для крупнейшего банка в стране. Судя по обязательствам, которые взяли на себя акционеры, у государства были несколько главных страхов, от которых оно хотело хоть как-то застраховаться:

Что собственники могут специально «положить» банк в случае национализации. Государству потребовалось согласие собственников на беспрепятственный доступ к помещениям и системам. Это говорит, во-первых, об основных опасениях государственных чиновников – что при национализации банка их просто физически не пустят вовнутрь и/или уничтожат информационные системы.Что могут пострадать конкретные люди или их семьи. Вторым риском государство считало для себя давление на органы государственной власти и непосредственно на людей, которые эти органы представляют. Коломойский обладает репутацией человека, способного на творческие решения, и для государства было важно обезопасить своих людей физически.Что государственный банк может не получить назад выданных кредитов. Только третьим приоритетом в списке идет реструктуризация кредитного портфеля банка. Государство было заинтересовано в том, чтобы вернуть в бюджет средства, которые были потрачены на национализацию Приватбанка.

Чем именно руководствовались акционеры, подписывая письмо и передавая в руки государства банк, предположить сложно. Возможно, существует встречный документ, в котором содержатся гарантии не преследования акционеров, если все пункты обязательств будут выполнены. А возможно, какую-то свою часть сделки государство уже выполнило до передачи банка. В любом случае, о таком документе нигде не упоминается, но косвенно подтверждением его наличия может стать тот факт, что государство ждало добровольной реструктуризации до последнего срока (то есть до 1 июля) перед тем, как начало действия по взысканию долгов.

Если же говорить об экономических рисках, которые заставили государство национализировать банк, несмотря на эти, очень весомые, страхи, можно выделить следующие:

- Риск неплатежеспособности крупнейшего банка в стране. Если бизнес-стратегия банка действительно основывалась на кредитовании предприятий и последующем их перекредитовании на выплату процентов и тела кредита за счет новых розничных депозитов, такая пирамида грозила при падении рано или поздно похоронить под обломками большую часть рынка платежей Украины, вместе с оборотными средствами многочисленных компаний микро-, малого и среднего бизнеса на корпоративных и карточных счетах. Кредитование связанных лиц – практика очень распространенная в свое время во многих странах, которые проходили через переходной период. Такая практика считается очень опасной для рынка и финансовой стабильности как банка, так и всей финансовой системы, если она сильно распространена, и именно поэтому в мире кредитование связанных лиц жестко ограничивают.

- Риск макроэкономической дестабилизации. Если бы вместо решения о национализации было принято решение о ликвидации банка, несмотря на угрозу кризиса в системе платежей, государству пришлось бы из Фонда гарантирования вкладов выплатить сумму, примерно соответствующую 6% ВВП, почти 20% совокупных годовых затрат госбюджета или половину всей выпущенной в оборот наличности (М0). На фоне падения крупнейшего банка, это бы вылилось в панический спрос на валюту, подкрепленный масштабным вливанием гривны, галопирующую инфляцию и новый виток финансового кризиса, возможно, сравнимый с 2014-2015 годами. Текущее решение – постепенно «сдувать» банк, монетизируя ОВГЗ и погашая депозиты клиентов, гораздо менее болезненное и шоковое для экономики.

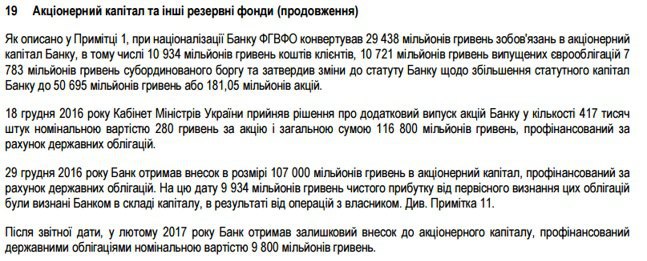

Государство провело национализацию банка в декабре 2016 года, конвертировав в акционерный капитал часть обязательств, включая вполне рыночные еврооблигации банка, и докапитализировало Приват на 116,8 млрд. грн. за счет 10%-х ОВГЗ с погашением после 2028 года.

История закончилась? Еще нет

На этом история не закончилась. Из основных вопросов, которые еще будут решаться в течение следующих нескольких лет можно выделить следующие:

- Возможная новая докапитализация банка из бюджета. Сейчас правительство планирует дополнительно выпустить бумаги еще на 38 млрд. грн., однако в аудиторском отчете содержатся комментарии, которые позволяют предположить, что дополнительно потребуется еще несколько десятков млрд – аудиторы говорят о судебных рисках, не покрытых резервами по судам с кредиторами, обязательства перед которыми были конвертированы в капитал, про возможную новую переоценку залогового имущества и резервов по части активов.

- Судебные процессы с держателями облигаций и другими кредиторами банка, чьи средства были конвертированы в капитал (при так называемой процедуре bail in) могут вылиться не только в докапитализацию в будущем, но и в репутационные потери на внешних рынках и судебные издержки для банка и государства.

- Судебные тяжбы с бывшими акционерами. Срок добровольной реструктуризации кредитов, обозначенный в письме бывших акционеров к правительству, истек 1 июля, это означает, что НБУ и Минфин переходят к судебной процедуре взыскания. Чем может закончиться такая процедура – пока непонятно, но оптимистичных ожиданий нет. Проблемный портфель Привата, скорее всего, восстановить не удастся. Единственный возможный сценарий – личная ответственность собственников за доведение банка до банкротства. Смогут ли это доказать в суде – зависит от качества работы аудитора, который проводит сейчас forensic audit. А варианты реального взыскания средств в случае успешных судебных рассмотрений могут во многом зависеть от действенности поддержки зарубежных партнеров Украины.

- Разработка стратегии продажи банка, расчистка баланса и его приватизация потребуют не только серьезной экспертной работы, но и политического решения. Если банк (наряду с Укрэксимбанком, Ощадбанком и Укргазбанком) оставят надолго в государственной собственности – монополия госбанков может окончательно разрушить эффективность финансового рынка в Украине и создать гигантские возможности для коррупции.

От того, как правительство справится с этими вызовами, зависит, сможет ли государство справиться с вызовом «украинской финансовой аферы десятилетия», вернутся ли хотя бы частично более 150 млрд грн средств налогоплательщиков обратно в бюджет и сможет ли новый собственник удержаться от соблазна превратить Приват в очередную государственную «кормушку», но теперь уже для приближенных не к Коломойскому с Боголюбовым, а к украинской власти.