А в итоге, иностранных инвесторов, имеющих колоссальный опыт в определенной сфере бизнеса, украинская центральная, и региональная, а также местная власть не допускает к преобладающему числу объектов, а предпочтение отдает, как правило, отечественным структурам, представляющим олигархический бизнес.

Опыт предыдущих этапов приватизации также показывает, что отчуждение государственных активов не всегда сопровождается установлением адекватной реальной стоимости цены продажи. Беспокойство вызывает и тот факт, что провозглашается целесообразность очередной волны приватизации государственного имущества в условиях рецессии с признаками стагнации, когда закономерным является удешевление инвестиционно привлекательных и высоколиквидных активов.

Квинтэссенцией результативности использования государственного имущества является динамика поступлений налогов на прибыль предприятий и организаций, пребывающих в государственной собственности, поступлений части чистой прибыли государственных или коммунальных унитарных предприятий, а также дивидендов, начисленных на акции хозяйственных товариществ, в уставном капитале которых есть государственная или коммунальная собственность.

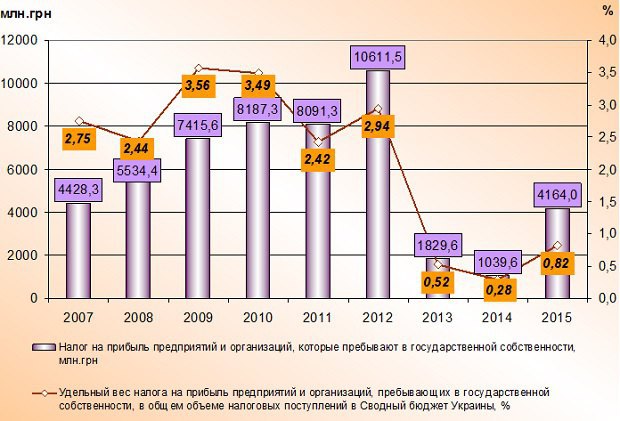

За период 2007 по 2015 год в динамике поступлений налога на прибыль предприятий и организаций, находящихся в государственной собственности, сначала наблюдалась восходящая тенденция, за исключением 2011 года, а во временном промежутке 2013-2014 годов состоялось обвальное падение даже по сравнению с 2007 годом (рис. 1).

Рис. 1. Поступления налога на прибыль государственных предприятий и организаций в Сводный бюджет Украины (рассчитано по данным Государственного казначейства Украины)

За период с 2007 по 2010 год имел место рост поступлений налога на прибыль государственных предприятий и организаций (так в 2010 году по сравнению 2007 годом увеличение составило 3759 млн. грн.). За анализируемый период наивысшее значение поступлений налога на прибыль государственных предприятий и организаций наблюдалось в 2012 году и составило 10611,5 млн. грн. Обвальное падение налога на прибыль государственных предприятий и организаций в 2013-2014 годах связано с обострением экзогенных рисков, политической нестабильностью и кризисными явлениями в смежных отраслях.

В целом за период 2007-2015 годы имеет место уменьшение удельного веса налога на прибыль предприятий и организаций, находящихся в государственной собственности, в общей величине налоговых поступлений в Сводный бюджет Украины. Так в 2007 году данный показатель составлял 2,75%, в 2010 – 3,49%, в 2012 – 2,94%, а в 2015 – 0,82%. То есть происходит ослабление наполняющей государственные финансовые фонды функции государственных предприятий и организаций.

С одной стороны, такая ситуация обусловлена отсутствием практики внедрения современных инструментов управления государственным имуществом и сохранением рудиментов командной экономики, а с другой – целенаправленными действиями отдельных представителей властного истеблишмента в направлении обесценивания государственных активов с целью их последующей продажи приближенным бизнес-группам по заниженным ценам.

Кроме налогов и разного рода сборов, уплачиваемых государственными предприятиями и организациями, эти субъекты вносят в бюджеты разного уровня часть чистой прибыли (речь идет также о коммунальных унитарных предприятиях и их объединениях), а также дивиденды, начисленные на акции (доли, паи) хозяйственных товариществ, в уставных капиталах которых есть государственная или коммунальная собственность.

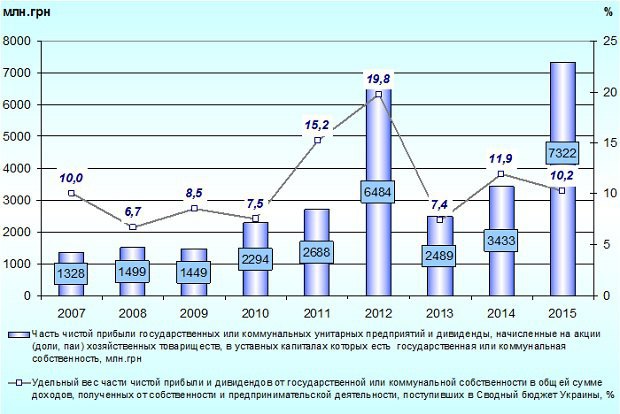

За период 2007-2011 годов в динамике поступлений части чистой прибыли государственных или коммунальных унитарных предприятий и их объединений, дивидендов, начисленных на акции (доли, паи) хозяйственных товариществ, в уставных капиталах которых есть государственная и коммунальная собственность, наблюдался в целом рост (в 2011 году по сравнению 2007 годом величина поступлений перечисленных платежей в Сводный бюджет Украины увеличилась на 1360 млн. грн.) (рис. 2).

Рис. 2. Поступления части чистой прибыли государственных и коммунальных предприятий и дивидендов от использования государственной и коммунальной собственности в Сводный бюджет Украины (рассчитано по данным Государственного казначейства Украины)

Наиболее интенсивный рост поступлений части чистой прибыли и дивидендов в бюджеты всех уровней наблюдался в 2012 году (6484 млн. грн.). В 2013-2014 годах произошло уменьшение данного показателя в среднем на половину, а в 2015 году величина поступлений чистой прибыли и дивидендов за использование государственных и коммунальных активов в Сводный бюджет Украины имела наибольшее значение (7322 млн. грн.). В целом в 2015 году по сравнению с 2007 годом сумма названных поступлений в бюджеты разного уровня увеличилась на 5994 млн. грн.

Колебания величины поступлений чистой прибыли государственных и коммунальных предприятий и дивидендов, начисленных на акции хозяйственных товариществ, в уставных капиталах которых есть государственная и коммунальная собственность, повлияли и на динамику удельного веса этих поступлений в общей сумме доходов, полученных от собственности и предпринимательской деятельности, поступивших в Сводный бюджет Украины. Если в 2007 году этот показатель составлял 10%, в 2010 – 7,5%, то в 2012 он достиг 19,8%.

Динамика поступлений налога на прибыль государственных предприятий и организаций, части чистой прибыли государственных или коммунальных унитарных предприятий и их объединений, дивидендов, начисленных на акции (доли, паи) хозяйственных товариществ, в уставных капиталах которых есть государственная и коммунальная собственность (показательным является 2012 год) свидетельствует, что можно повышать эффективность использования государственных и коммунальных активов и потому не всегда их приватизация является оптимальным вариантом наиболее результативного перераспределения национального богатства.

Альтернативой приватизации государственного и коммунального имущества в условиях кризиса и сохранения при этом весомого участия государства и территориальных общин базового уровня в формировании и перераспределении валового внутреннего продукта является формирование государственно-частных партнерств. В первую очередь следует ускорить формирование добровольных неуставных объединений (кластеров), способствующих установлению взаимосвязей между заинтересованными сторонами и уменьшающих как входные барьеры, так и трансакционные издержки, связанные с завоеванием новых рынков.

Кластерная форма использования государственного и коммунального имущества в условиях углубления процессов децентрализации власти и реформы местного самоуправления будет способствовать формированию тех центров роста, которые в наибольшей степени отвечают запросам местного населения и предпринимательской среды. Также такая форма, в отличие от более рисковой формы государственно-частного партнерства (концессионного режима), будет давать возможность государственным органам управления и местному самоуправлению вносить коррективы во взаимодействие государственных (коммунальных) партнеров и субъектов предпринимательской деятельности.