Одним з них є адаптація монетарного режиму інфляційного таргетування до реалій України та світу, які складаються в даний час. Крім теоретичних узагальнень та міжнародної практики є мала відкрита економіка України, проблеми макроекономічного та інституційного характеру, які формувалися не один десяток років. Крім того, Правлінням НБУ, починаючи з 2020 року багато зроблено для пом’якшення впливу світової фінансової кризи та підтримки економічного зростання в державі. Однак, не все залежить від НБУ. Ефективність використання та розвитку потенціалу економіки країни цілком і повністю залежить від ефективності державної економічної політики. Весь 2021 рік засвідчив, що окремі рішення не були оптимальними для умов, в яких опинилася Україна: цілей, які ставилися на початку року, не було досягнуто в повній мірі, наприкінці року загострилися окремі ризики макроекономічної стабільності. Багато в чому це було пов’язано з проблемою налагодження конструктивної взаємодії різних ланок державної політики – монетарної, фіскальної, структурної. Враховуючи, що спільною метою діяльності центрального банку та Уряду є підтримка економічного розвитку країни (НБУ за умов виконання завдань щодо цінової стабільності), конструктивність взаємодії різних ланок економічної політики буде досягнуто лише за умови, коли цілі кожної з інституцій, відповідальних за проведення цих політик, будуть чітко відповідати спільній меті діяльності, тобто спрямовуватися на розв’язання проблем економічного розвитку. Стабільний поступальний розвиток економіки формуватиме ефективний конкурентний ринок, який може забезпечити відповідну цінову складову. Однак, деколи все перевертається навпаки, що не завжди є оптимальним для розвитку економіки в цілому і не в повній мірі впливає на досягнення цілей по інфляції.

З чого ми виходимо?

Монетарна трансмісія, тобто здатність ключової ставки НБУ впливати на процентні ставки фінансових ринків, і далі - на попит і пропозицію товарних ринків та інфляцію, залишається слабкою. Більше того, за окремими ознаками ефективність трансмісійного механізму монетарної політики в 2021 р. навіть погіршилась. Причини цього закладались не сьогодні і не вчора. Це загальні вади політики, які почали формуватися ще з 2015 року.

Загальні тенденції

Рівень монетизації економіки України (М3/ВВП) скорочується. Якщо на початку року він становив 44%, то на кінець листопада – лише 38% ВВП.

Грошовий мультиплікатор (М3/ГБ) залишається низьким (2,5), що вказує на недостатній рівень трансформації грошових потоків банківської системи у нові кредити та позики. Річний приріст широкої грошової бази становив 13%, тоді як М3 – лише 11%. Для порівняння: в Польщі грошовий мультиплікатор становить 3,2; Росії - 3,9; Грузії – 3,0.

Починаючи з березня 2021 р. НБУ розпочав цикл підвищення жорсткості монетарної політики. За 10 місяців поточного року облікову ставку було підвищено на 300 б. п. (до 9% річних). Мета такої політики – підвищити доходність фінансових активів країни, переспрямувати потоки коштів із споживчих ринків на фінансові ринки, знизити інфляційний тиск на ціни. Однак, бажаного ефекту трансмісії ключової процентної ставки на ставки фінансових ринків досягти не вдалося.

Розподіл грошової маси за активами

Значна частина банківських грошових коштів сконцентрована в депозитних сертифікатах НБУ. В 2021 р. середньомісячний обсяг депозитних сертифікатів становить 150 млрд. грн., що генерує близько 10% процентних доходів банків і викривлює стимули фінансових посередників. Для порівняння: в Польщі відповідна частка процентних доходів банків становить 2,5%, в Росії - 2,3%.

Приріст грошової маси найбільш динамічно формувався за компонентом купівлі іноземної валюти центральним банком (річний приріст 22%). Натомість приріст кредитування економіки відбувався із значно нижчими темпами: банківські кредити +7% до попереднього року; позики для Уряду +3%.

Працюючі кредити в економіку за рік зросли на 27% (в т. ч. бізнесу - 20%, населенню – 37%). Це, в більшій мірі прояв ініціатив Президента та Уряду України, а не прагнення банків підтримати економіку. Тобто, ключовою причиною такого приросту було його фіскальне стимулювання за урядовими програмами («5-7-9», іпотечного кредитування, пакетних гарантій), на які припадає понад 50% приросту кредитного портфеля банків. В цілому частка працюючих кредитів у ВВП залишається нижчою 15% (один з найнижчих показників серед країн ЕМ).

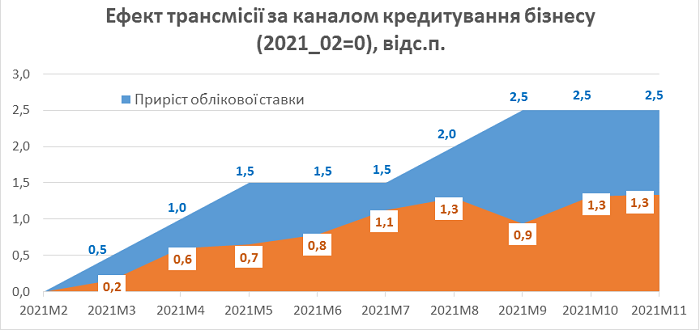

Ринок бізнес-кредитування. Ринок бізнес-кредитування продемонстрував деяку еластичність ставок відносно ключової ставки. За березень-листопад поточного року приріст ставок кредитування бізнесу склав +1,3 відс. п. (до 9,5% річних у листопаді) при збільшенні облікової ставки на 2,5 відс. п.

Однак, незважаючи на помітну трансмісію кредитних ставок в цілому, кредитний канал залишається малозначущим для реальних економічних процесів, оскільки сам канал є дуже вузьким: обсяг працюючих банківських кредитів корпоративному сектору складає лише близько 10% ВВП (при середньому у країнах Східної Європи значенні у 30% ВВП).

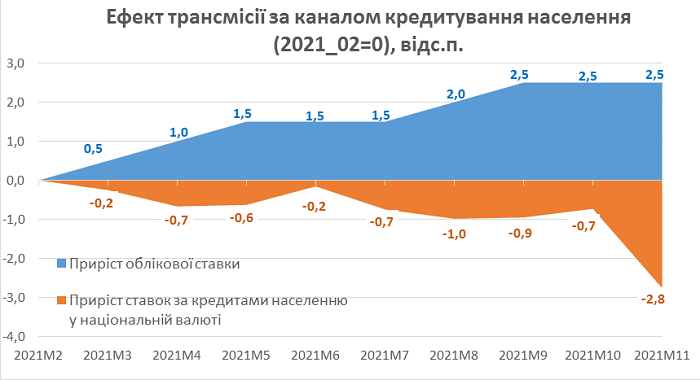

Ринок кредитування населення. Трансмісія облікової ставки на ринку кредитування населення не спостерігається. На фоні підвищення облікової ставки НБУ ставки кредитування населення, навпаки, знизились – за березень-листопад на 2,8 в. п. до 32% річних.

Причина відсутності трансмісії – значний рівень ставок споживчого кредитування, що кількаразово перевищує і рівень інфляції, і рівень облікової ставки НБУ. В Україні споживчі кредити покривають лише 5% споживчих витрат населення. Тому навіть за наявності ефективної трансмісії процентних ставок, канал споживчого кредитування поки що не здатен помітно вплинути на споживчі витрати.

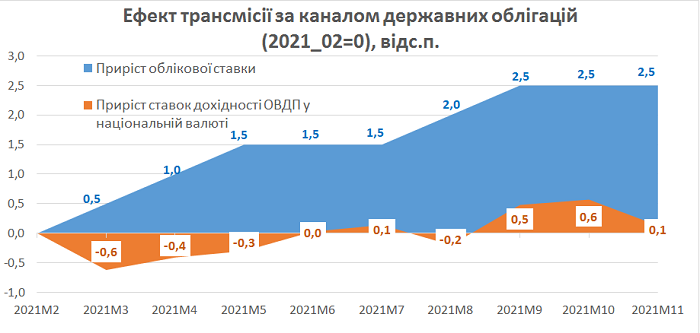

Ринок державних облігацій. В 2021 р. спрямування грошової маси у ОВДП Уряду було значно нижчим ніж в минулому році (на ОВДП припадає лише 15% приросту М3). Причини зниження фінансових інвестицій у ОВДП – скасування НБУ інструменту довгострокового рефінансування банків (з жовтня), а також неготовність проводити операції на вторинному ринку ОВДП.

Помітної трансмісії облікової ставки на ринку державних облігацій також не спостерігалось. Середньозважена дохідність гривневих ОВДП протягом року майже не змінювалась (в середньому 11,5% річних) при тому, що облікова ставка НБУ підвищилась на 2,5 в. п., а в структурі ОВДП підвищилась частка середньо- та довгострокових облігацій, які теоретично повинні бути дорожчими.

Пасивна динаміка ставок за державними облігаціями пояснюється надміру великим спредом дохідності ОВДП. ОВДП, маючи низький рівень ризику, торгуються за ставками, що перевищують і рівень інфляції, і навіть кредитні ставки для бізнесу, що знижує можливості для ефективної трансмісії ключової ставки на даному ринку.

Розподіл грошової маси за зобов’язаннями

Структура формування грошової маси за депозитами свідчить про недостатню ефективність політики підвищення облікової ставки та монетарної трансмісії в цілому. Протягом січня-листопада рівень депозитів у банківській системі знизився до 27% ВВП проти 31% ВВП на початку року.

На фоні підвищення облікової ставки – депозитні ставки банків майже не змінились. В листопаді процентні ставки за строковими вкладами населення в національній валюті (8% річних) були на 0,5 в.п. нижчими за рівень лютого і на 2,3 в.п. – за рівень інфляції.

Строкові депозити населення з початку циклу підвищення облікової ставки (з лютого) номінально скоротилися на 7%, а з врахуванням інфляції – на 13%.

Рівень доларизації депозитів скоротився до 34% (проти 40% наприкінці минулого року). Однак кошти, зняті з валютних строкових рахунків не були адекватно трансформовані в гривневі строкові рахунки: номінальне скорочення валютних вкладів за рік склало 23%, а приріст строкових гривневих вкладів – лише 3%.

Банки тримають ставки за депозитами нижче рівня інфляції (8% річних проти 10,3% інфляції) через надмірну ліквідність банківської системи та низькі стимули банків до кредитування економіки.

Валютний канал

Як видно з графіка, починаючи з липня вкладення іноземців у ОВДП стрімко скорочуються, і в листопаді вони становили 92% від рівня лютого.

Трансмісія даного каналу значною мірою залежить від трансмісії каналу державних облігацій, оскільки ОВДП формують домінантний (якщо не єдиний) інтерес іноземних кредиторів України. Основні причини недієвості валютного каналу – низькі темпи відновлення національної економіки та невизначеність щодо поширення пандемії.

Причини слабкості монетарної трансмісії в Україні:

Низький рівень доходів та заощаджень населення. У 2021 р. ВВП за ПКС на 1 жителя є найнижчим в Європі, а норма заощаджень населення становить лише 2%.

Викривлення стимулів банківської діяльності. В структурі активів банків домінують високодохідні безризикові вкладення в ОВДП та депозитні сертифікати НБУ, що генерує прогресивне підвищення профіциту ліквідності банківської системи і не стимулює банки до посередницької діяльності.

Недостатня довіра населення до банківської системи. Вона підживлюється історичною пам’яттю пережитих валютних та банківських криз, а також спекулятивною поведінкою банків на ринку споживчого кредитування.

Економічна непривабливість банківських депозитів. Процентна ставка за строковими депозитами населення є на 2,3 відс. п. нижчою рівня інфляції. В таких умовах привабливою альтернативною формою заощаджень для населення залишається готівкова іноземна валюта.

Високий ступінь доларизації грошово-кредитних відносин. Внаслідок дорогих гривневих позик бізнес по можливості нарощує більш дешеві валютні боргові зобов’язання, частка яких в загальному боргу підприємств становить понад 70%.

Висновки

Зміни в структурі грошової маси не можна охарактеризувати як такі, що оптимально відповідають вимогам часу. Рівень кредитування економіки залишається мізерним і підтримується завдяки масштабним субсидіям держави на користь банків. Висока концентрація коштів банків у депозитних сертифікатах НБУ перешкоджає здоровому функціонуванню монетарної трансмісії. Зменшення рівня депозитів свідчить про відсутність ефектів переспрямування коштів з цілей споживання до цілей заощаджень, що відповідно не генерує антиінфляційного ефекту для економіки.

В умовах, що склалися грошово-кредитна (монетарна) політика не здатна ефективно протидіяти поширенню інфляційних процесів через слабкість механізму монетарної трансмісії. З ключових каналів монетарної трансмісії адекватно працює лише канал кредитування бізнесу, однак його обсяг є занадто малим для того, щоб помітно впливати на реальні економічні процеси та сукупний попит. За іншими каналами ефекти зміни ключової процентної ставки не прослідковуються, а отже, не здатні вплинути і на ринки споживчих товарів та послуг, де формується інфляція.

Подальше утримування високих процентних ставок без приділення уваги розвитку трансмісійного механізму загрожує накопиченням макроекономічних дисбалансів, оскільки:

- в фінансовому секторі формуються значні обсяги грошової маси, яка не спрямовується на розвиток економіки, генерує пасивні прибутки банківського сектора і деформує стимули фінансових посередників;

- підвищується вартість обслуговування державного боргу та збільшуються обсяги виведення капіталу з країни за каналом вкладень в ОВДП;

- через обмеженість доступу до гривневого ресурсу посилюється доларизація боргових зобов’язань бізнесу та держави, що посилює ризики зовнішньої вразливості економіки;

- підвищуються ризики боргової стійкості державних фінансів, що може дестабілізувати бюджетний процес в розпал чергової хвилі пандемії та ескалації воєнної загрози з боку Росії.

В умовах, коли економічне відновлення залишається нестійким, приріст цін генерується немонетарними чинниками, показники безробіття перевищують нейтральний рівень, а монетарна трансмісія залишається слабкою політика центрального банку повинна відображати виважений компроміс між цілями цінової та фінансової стабільності та економічного зростання відповідно до Статті 6 Закону України «Про Національний банк України».