Заблуждения нефтяников

Нефтегазовые компании и агентства энергетики, которые прогнозируют объемы добычи нефти и цены, полагают, что нефть и газ являются ограниченными ресурсами.

«Мы находим эти ресурсы в труднодоступных областях, себестоимость разведки и добычи растет, и поэтому цена должна тоже расти. Общество должно быть готово платить эти высокие цены, потому как не имеет реальной альтернативы. Альтернативы, которые на сегодня предложены, – альтернативные источники энергии – пока слишком дорогие и пока находятся на той стадии развития технологических решений, что их невозможно быстро масштабировать. Масштабирование будет ограниченным еще в течение 30-50 лет».

Это взгляд нефтяных компаний и людей, которые сегодня работают в секторе традиционной энергетики.

Еще один тезис таких компаний: нации Китая и Индии, Азии и Африки будут воспроизводить те же элементы генерации и потребления энергии, те же энергетические системы, тот же транспорт, что и другие страны. Соответственно, спрос на энергоносители будет расти.

Мы входим в эпоху великого соревнования между источниками энергии. И входим в эпоху обилия энергии. Но итог этого соревнования известен заранее. Вопрос только в том, когда это произойдет.

История о соли

Соль была очень важным продуктом в течение тысячелетий, потому что человечество использовало соль для хранения пищи. Например, мясо солили для того, чтобы сохранить. Соль была важным инструментом в торге: основные первые дороги в античном мире были построены для того, чтобы транспортировать соль. Борьба за независимость Индии началась с марша против повышения цен на соль. Один из элементов, почему Север победил Юг в Соединенных Штатах в гражданской войне, была соль. В общем, это был очень важный продукт, но потом все резко изменилось.

Представьте: 1860-й год, один фунт свежей говядины в Калифорнии стоит 1 квотер (25 центов), соленой говядины – 3 квотера (75 центов). На фунт мяса нужно примерно 12,5 г соли. Вот эти 12,5 г соли превращают товар, который стоит 1 квотер, в 3 квотера. Если таким способом пересчитать стоимость соли с учетом инфляции с того периода до сегодняшнего дня, то соль должна стоить около 1000 долларов за кг. Сколько она на самом деле стоит? Она очень дешевая и общедоступная. Представьте, в 1850-ом году вы инвестируете свои сбережения в соляную шахту, и вы точно знаете, что последние две или три тысячи лет это была надежная, хорошая и грамотная инвестиция. Представили?

Примерно то же самое происходит с инвестициями в нефть и газ. Это абсолютно та же картина. Единственная разница – тогда люди не понимали, что будет существовать альтернатива и в какие сроки она станет важной. Сегодня мы это понимаем.

У нас есть большие ресурсы, которые мы медленно вырабатываем. Если мы будем продолжать их медленно вырабатывать, они останутся внукам, только внукам они уже не будут нужны. Ценность этих ресурсов в земле станет совсем-совсем небольшой. То есть добывать их нужно сейчас, потому что дальше в этом большого смысла не будет.

Что произошло с солью? На тот момент современная геология показала, что соли огромное количество. В конце 19-го века активно развивались буровые технологии, начали применять роторное бурение. Оказалось, что можно добуриться до огромных ресурсов соли. Но самым главным было изобретение холодильника. Оказалось, что эта технология гораздо более эффективная и удобная, чем засолка. Примерно за 30 лет после изобретения холодильника по крайней мере западный мир был полностью охвачен холодильниками на больших мясоперерабатывающих заводах. Может быть, холодильники были еще не в каждом доме, но в основном задача хранения больших объемов продуктов была решена.

Цены на нефть и газ будут падать

В ценообразовании должен исчезнуть элемент ожидания роста цены за счет дефицита ресурсов. Когда мы рассматриваем проекты и эффективность вложений средств в нефте- и газодобыче, мы должны понимать: спекулятивный элемент, связанный с ожиданием роста цены, будет исчезать.

Разработка нетрадиционных запасов газа и добыча низкопроницаемой нефти и газа будет двигаться из Соединенных Штатов в остальные регионы мира. По мере того как будет развиваться революция других альтернативных источников энергии - солнечной и ветряной - цена на газ и нефть будет иметь долговременную тенденцию к падению. Но пока это цена в долларах на миллион BTU (British Thermal Unit - единица измерения тепловой энергии в британской системе мер).

За одну и ту же единицу энергии – миллион BTU – мы готовы платить гораздо больше, если эта энергия приходит из нефти. Локальная точка 2008-го была 25 долларов за миллион BTU, сейчас это примерно 10 долларов за миллион BTU. По газу картина тоже такая. Тогда это было 10, сейчас в Европе это примерно 6-7 долларов, в Америке – это примерно 3-4 доллара. Разница между газом и нефтью сохраняется ровно так же, как сохраняется разница между газом и углем.

То есть в цене нефти не только стоимость собственной энергии, гораздо больший компонент – стоимость удобства в использовании этой энергии. Мы платим за нефть так много не за энергию, мы платим за плотность энергии. Мы платим за тот факт, что можем залить один бензобак и доехать до Полтавы.

Представьте, что мы получаем такую же высокую плотность энергии в альтернативной технологии. Мы перестанем платить эту премию на высокую плотность энергии в нефти. Соответственно, цена на нефть приблизится к базовым цифрам собственно цены энергии.

Количество нефти и газа для нас бесконечны

Суть исследований доктора Холдитча и его школы заключается в том, что, несмотря на то, что есть большая разница в оценках от наиболее консервативной P90 до наиболее оптимистичной P10 (ниже на картинке), при нынешнем уровне потребления нефти и газа, ресурсов хватит примерно на 150-380 лет. То есть по сути это бесконечный ресурс. И эти оценки базируются на технологиях, которые существуют сегодня.

Запасы нефти и газа не являются конечным ресурсом для практических целей. Это бесконечный ресурс. Соответственно, ценность запасов исчезает, остается только ценность добычи. Например, в стоимости жидкого азота совсем нет компонента стоимости азота как ресурса, потому что азота огромное количество в воздухе. Вся его стоимость - в энергии, которую нужно потратить на его добычу, охлаждение и транспортировку. Мы попадаем в ровно такую же ситуацию с нефтью и газом.

Эпоха жесткой конкуренции между источниками энергии

Хочу обратить внимание на две цифры.

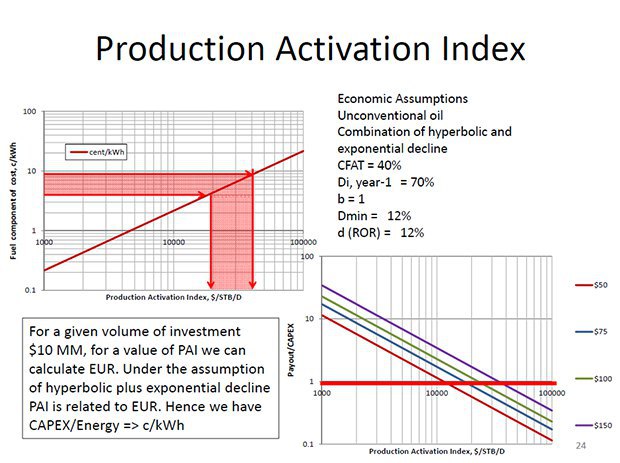

По оси Х здесь индекс активации добычи, по оси Y – стоимость создания мощности в долларах на Ватт. Цифра в 10 долларов на Ватт мощности – это магический предел. За 10 долларов на Ватт мощности можно построить абсолютно любые источники энергии.

Самые дорогие, как ядерная электростанция, стоят примерно 10 долларов капвложений на Ватт мощности энергии. Выше этого нефтегазовая индустрия становится совершенно неконкурентоспособной. Конкуренция происходит в диапазоне от 1 до 10 долларов за Ватт. Этот жесткий предел транслируется примерно в 15 тыс. долларов за поток добычи в 1 баррель в сутки. То есть мы фактически находимся в стадии, когда все остальные источники энергии становятся весьма конкурентными с нефтегазовой индустрией.

Нефтегазовым компаниям стоит помнить: любые деньги, любые проекты, где тратится больше денег, чем 20 тыс. долларов за поток добычи баррель в сутки, - это точно потерянные деньги

Для чего мы используем нефть?

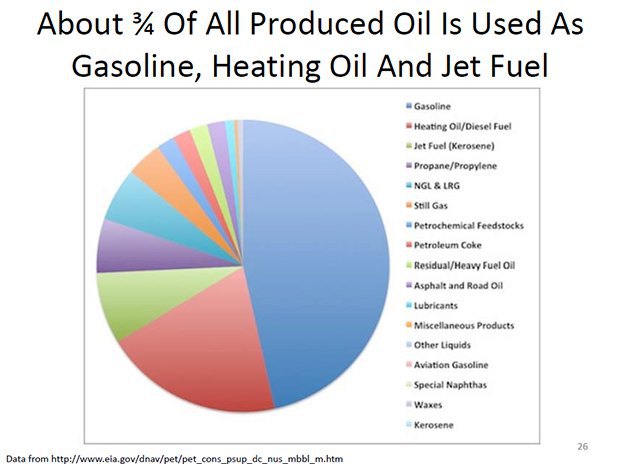

Оказывается, по крайней мере для США три четверти нефти используется для для транспорта, для генерации электроэнергии и тепла и в авиации. На всю нефтехимию уходит примерно четверть добываемой нефти.

Самая главная проблема – низкая энергоэффективность. Как в двигателях внутреннего сгорания, так и в газовых турбинах мы близки к фундаментальным физическим пределам. Повышение эффективности, например, в турбинах возможна за счет того, что мы стараемся утилизировать часть тепла. То есть мы используем не только электричество, но и тепло. Но и это имеет предел. В странах, где низкая плотность населения, или в странах, где тепло не нужно, как страны Азии и Африки, энергопотребление будет расти. Там энергоэффективность не может быть существенно повышена на базе существующих технологий.

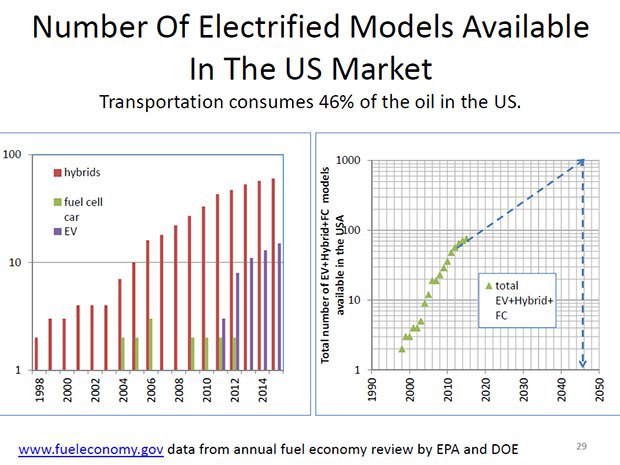

Через 15 лет все автомобили будут электрифицированы

Количество электромобилей и гибридов – автомобилей, заряжаемых от сети, – в мире будет расти. В ближайшие 100 лет мы должны достигнуть магической цифры в 28 млн электрифицированных автомобилей в мире. Почему эта цифра магическая? По двум причинам. Во-первых, это будет означать, что примерно 2,5% парка превратились в электромобили. И на теоретической прямой охвата рынка это точка перегиба, после которой наступает резкий рост. Во-вторых, если мы будем иметь такое количество автомобилей, то примерно на 1 млн баррелей бензина в сутки уменьшится потребление. Мы переганяем примерно 2 барреля нефти, чтобы получить 1 баррель бензина. Это магическая цифра и потому, что она уберет с рынка спрос на 2 млн баррелей нефти.

На этом графике количество моделей элекрифицированных автомобилей, гибридных автомобилей, которые можно купить в США. Чуть меньше 200 моделей будет доступно к 2020-му году. Через эти данные можно провести прогноз. Вот я провел прогноз, что где-то к 2030-му году мы доходим до магической цифры 1000. В чем смысл этой цифры? Всего в мире в разных странах, на разных производствах в суме существует около 1000-чи разных моделей автомобилей. Для меня эта тенденция показывает, что где-то в достаточно короткий промежуток времени, может быть 15 лет, может быть, больше, все автомобили будут электрифицированы.

Автомобильные компании трансформируются

Мы видим по последним выставкам достижений автомобильных компаний, они интенсивно переходят на альтернативные источники энергии. Интересный момент, например, что в люксовом сегменте в Штатах перепродается каждый год около 100 тыс. автомобилей. Единственная модель, чей рынок растет, и у всех остальных падает, это Tesla. И если мы, например, 2 года назад руководитель Porsche не следил за Tesla, или только говорил, что не следил, сейчас они внимательно следят и создают свою альтернативу.

Меня более всего впечатляет, что Tesla с объемом продаж в 120 раз меньше, чем General Motors, имеет рыночную капитализацию примерно половина от General Motors. Можно прогнозировать, что в течение 5-8 лет мы увидим тенденции стабилизации, а потом падения спроса на нефть.

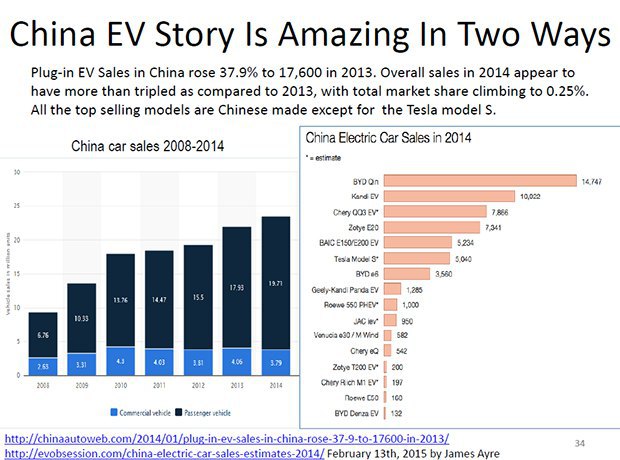

Китай – лидер по объемам продаж электроавтомобилей

Норвегия – особая страна, потому что там государство стимулирует покупку электромобилей. Например, произошел резкий рост: если в 2012 году было 3% в объеме продаж, 2014-ом – уже было 14%, сейчас в определенные рекордные месяцы доходило до 60% объема продаж. Но в Норвегии всего 5 млн человек. Они большой погоды не сделают, даже если все пересядут на электромобили. В Европе происходят тоже изменения, но достаточно медленно. В 2013 году было около 1% от новых регистраций электромобилей, в 2014 – 1,8%.

В Китае 1,3 млрд населения. Темпы роста объемов продаж электромобилей в Норвегии и Китае одинаковые. В Китае история электромобилей интересна по двум причинам. Причина первая – практически вся индустрия электромобилей в Китае китайская. Если индустрия стандартных автомобилей с двигателями внутреннего сгорания была привезена и создана европейскими мировыми компаниями, например General Motors, Opel, то эту индустрию китайцы создали сами. Из всех основных 20 наиболее продаваемых электромобилей в Китае всего одна машина Tesla Model S, которая не сделана в Китае. Темпы роста рынка удивительны, они сейчас приблизительно 150% в год. То есть в Китае продаются электроавтомобилей больше, чем в США, Канаде и Европе вместе взятые. И темпы роста довольно-таки быстрые.

Министр угольной промышленности и энергетики Индии Пиюш Гойал сказал, что к 2030-му году 100% автомобилей в Индии будут электрическими. Если индустрия создается с нуля, ее можно построить правильно. Оказывается, что создание электродвигателей – это не такая уж сложная задача. Создание батарей – тоже не сложная задача, вопрос масштабирования. То есть в принципе эти автомобили для изготовления весьма и весьма технологичны.

Скорее всего, наши ожидания, что Китай и Индия по мере своего развития будут воспроизводить те же технологии потребления энергии, как в остальной части мира, не подтверждаются.

Почему мы все еще пользуемся обычными автомобилями?

Но мы знаем, что у электроавтомобилей есть две серьезнейших проблемы. Первая проблема – долго заряжается батарея. Вторая проблема – заряда или количества энергии в этой батарее достаточно ограничено, плотность энергии маленькая. Но есть и интересные тенденции: в индустрии электромобилей и солнечных батарей примерно за 10 лет или чуть больше лучшие изобретения из лабораторий переходят на масштаб массового производства. В индустрии нефти и газа время технологического цикла от изобретения в лаборатории до массового производства и массового внедрения занимает 30 лет. Поэтому интересно смотреть не на ту, картину, которая сейчас на индустриальном масштабе, а на то, что происходит сейчас в лучших лабораториях. Потому что это то, что мы увидим через 10-15 лет и будет внедряться повсеместно на большом масштабе.

Бензин обладает удивительно высокой плотностью энергии. Но так, как мы используем собственно только около 22% этой энергии превращается в кинетическую энергию движения. Это вот планка полезной энергии в бензине. Этот то, что сегодня лучшая батарея способна сделать. Больше, чем коэффициент 20 по плотности полезной энергии. То есть в сегодняшних батареях мы находимся довольно-таки далеко от плотности энергии, заключенной в бензине.

Но есть две технологии. Одна – это supercapacitors или суперконденсаторы, которые заряжаются очень быстро, за 16 секунд, практически до такой же плотности энергии, которой сегодня можно достигнуть в лучших батареях. Например, при резком торможении мы можем энергию собирать обратно в суперконденсатор. Или представьте себе автобус, который движется по маршруту, он доезжает до какой-то точки, получает быстро заряд и дальше продолжает ехать. И это тип батарей – литиево-серные батареи в графене. Плотность энергии такой батареи доходит до плотности полезной энергии в бензине. То есть это собственно и есть тот момент, когда нефтяники потеряют основное преимущество – высокую плотность энергии. Этот материал не требует ничего специального. Он требует литий, серы и углерод, которых огромное количество. Интересно, что это работы конца 2014-го года, и сам этот материал – графен – был совсем недавно изобретен (это Нобелевская премия 2010-го года). То есть цикл развития в этом сегменте настолько быстрый. Когда произойдет массовое внедрение такого типа батарей или лучше? Мне сложно сказать, произойдет это через 10 или 15 лет, но это находится совсем близко, в обозримом диапазоне.

Даже если отвлечься от этого и подумать о накоплении маленького развития эффективности, мы видим, что на сегодня тенденция при удвоении объемов выпуска батарей, их эффективность (киловатт часы на доллары инвестиций) растет примерно на 20%. То есть даже без таких основных технологических прорывов продолжается улучшение и рост, который делает электромобили все более и более конкурентными.

Солнечная энергия – преимущество для развивающихся стран

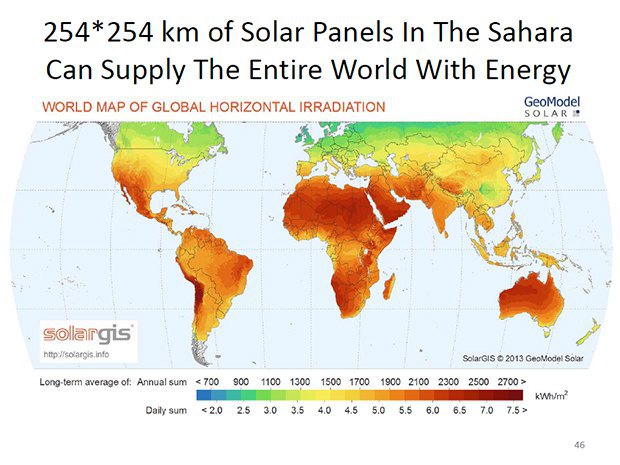

Примерно ¾ природного газа, который мы в мире используем, мы используем для генерации электричества. То есть энергетика очень важна с точки зрения поддержания спроса на природный газ. Мир использует сейчас около 16-17 тераватт мощности. Это большая цифра. Мы можем спрогнозировать рост населения, рост энергопотребления на разные страны и в принципе до 2050-го или до 2045-го года можно спрогнозировать, что, наверное, потребуется еще примерно на 70% больше мощности. То есть, может быть, дойдет до 30-40 тераватт мощности, необходимой для того, чтобы мир продолжал развиваться и эффективно функционировать. Солнечная энергия предоставляет 100 тыс. тераватт мощности, то есть если собрать даже не 1%, а 0,1%, то проблема будет полностью решена. В чем было ограничение? Мы знали эти цифры раньше? Да, мы их знали. Ограничение было в стоимости солнечной энергии, но сейчас эта стоимость резко падает. На этой карте вы видите, что красные и желтые зоны – те зоны, где большое количество солнечной энергии. И они довольно хорошо совпадают с теми регионами, где новая энергия будет потребна. В Европе, в Соединенных Штатах, в Канаде мы видим, что нет роста энергопотребления, скорее наоборот – идет падение энергопотребления на душу населения, но стабилизация энергопотребления. А вот в этих регионах вполне возможно, что солнечная энергетика будет занимать большую роль.

Солнечная энергия существенно дешевле даже не в смысле стоимости за ватт мощности, а можно построить 1 киловатт мощности, можно построить 5 киловатт – нет необходимости строить огромную электростанцию и распределительные сети, а потом охранять эти сети, чтобы диверсанты не подорвали. То есть это тоже такая целое большое преимущество для развивающихся стран.

Мир традиционной энергетики всегда недооценивал темпы роста солнечной энергии. Международное энергетическое агентство в течение последних 10-15 лет делало прогнозы о количестве гигаватт солнечной энергии, сколько будет инсталлировано. Предполагалось, что до 2030-го года будет около 30. Они постепенно повышали эти прогнозы по мере того, как фактические цифры росли. Тем не менее все время прогнозы отстают от фактов. На сегодня около 300 гигаватт мощности солнечной энергии. Есть такой момент, что солнце светит не всегда, поэтому для сопоставления, если мы сравниваем с тепловой электростанцией, которая работает на угле, для того, чтобы компенсировать один гигаватт угольной, нужно построить три гигаватта солнечной.

На сегодня в мире около 300 гигаватт солнечных мощностей построено, в последний год построено больше 70-ти гигаватт. Представляете, мир потребляет сейчас 17 тераватт, допустим, нужно будет построить еще 14 тераватт. Вполне возможно эту задачу решить буквально исключительно солнечной энергией. Нет необходимости ориентироваться на нефть, газ, уголь и атомные электростанции. Даже сегодняшними мощностями, и с тем, как технологии развиваются, вполне возможно, что эта задача может быть решена только на основе солнечной энергии.

40 лет назад было всего несколько лабораторий, и эффективность солнечных элементов была на уровне 10-20%, то есть 20% от той энергии, которая падает на элемент, конвертировалось в электричество. На сегодня передний край находится где-то ближе к 45-47%, это лучшие результаты. На уровне массового производства мы видим 16%, 18%, 20%. И этот прогресс продолжается, он даже, скорее всего, ускоряется, потому что больше интереса к этой тематике, больше финансирования, больше лабораторий, больше ученых работает над этим, много разных технологических решений.

Стоимость солнечных батарей продолжает падать, она падает примерно на 24% при удвоении объемов производства. Происходит это по двум причинам. С одной стороны, мы становимся гораздо более эффективными в изготовлении, то есть падает стоимость доллара за м2 солнечного элемента. С другой стороны, мощность на м2 растет. И вот происходит эта тенденция падения стоимости, и она продолжается. Насколько мы можем предвидеть, пока нет механизма, который бы остановил эту тенденцию. То есть до каких значений она может продолжаться – сложно сказать. Сегодня стоимость элемента составляет около 0,7 доллара за ватт мощности. Для сравнения для наших бесконечных нетрадиционных ресурсов нефти и газа это стоило 10 долларов за ватт мощности.

В Азии и Африке солнечная энергия становится более конкурентной

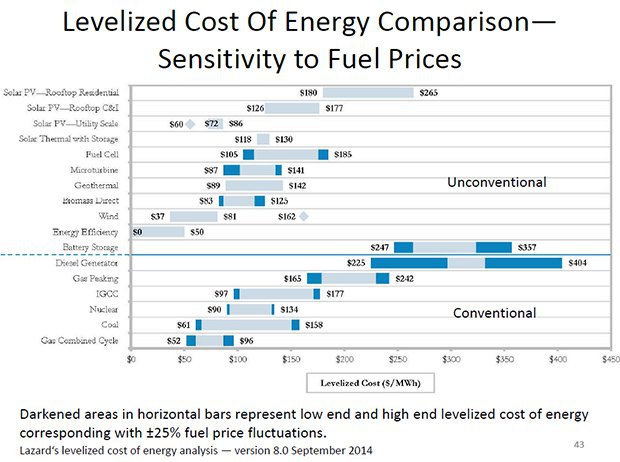

По оси x – стоимость в долларах за мегаватт в час, по оси y – это наши традиционные источники энергии (дизельные генераторы, газ, уголь) и новые источники энергии. Рекордно низкая цена на солнечную энергию – ниже 3 центов на кВт в час электроэнергии (Дубаи, 2016 год). Почему это важно? Мы находимся в диапазоне стоимости топливного компонента в электроэнергии где-то с 4 до 9 центов, для нетрадиционных источников нефти и газа, только топливного компонента, без трубопроводов, без построения новых электростанций. Здесь полная цена – 3 цента за кВт в час. То есть мы находимся сейчас в эпохе жесткого соревнования. Другое дело – в Дубаи очень много солнца, гораздо больше, чем, например, в Киеве. Поэтому, наверно, в Киеве традиционная энергетика все еще будет очень конкурентна. Но в других местах – Азии и Африке – солнечная энергия становится более конкурентной, и мы видим это также в себестоимости. Это вот доллары за кВт – создание мощности. Китай и Индия – существенно дешевле, чем развитой мир и существенно ниже эти стоимости за новые источники энергии, как солнечная энергия, это concentrated solar power, тоже солнечная, но другая технология, это ветровая технология. Это находится существенно ниже, чем, например, атомные электростанции. То, что на угле, на газе, находится в диапазоне 3-4 доллара за Вт мощности. То есть для Индии и Китая новая энергетика становится очень конкурентной.

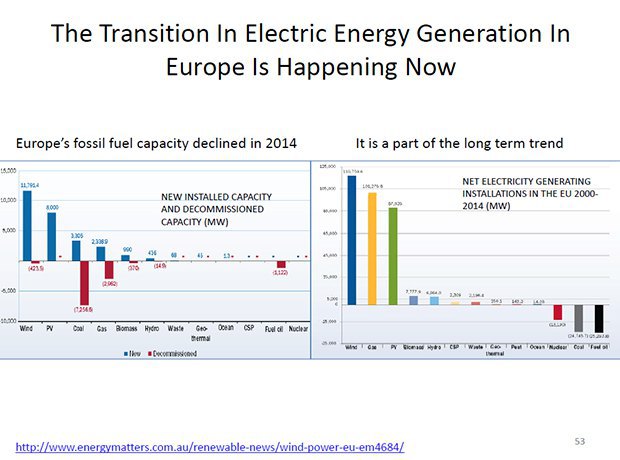

В Европе здесь по оси y – доля энергии из возобновляемых ресурсов. Если в Европе до 2008 года этот тренд показывал на то, что где-то к 2050 году можно ожидать существенный переход, похоже, что сейчас тенденция ускорилась. Это связано с комбинацией высоких цен, с экологическими вопросами, может быть, в какой-то мере с политикой. Но, кажется, что произошло ускорение перехода на новые источники энергии. Мы видим, что выиграли ветряная энергия, солнечная энергия, но газ тоже в плюсе. Проигрывает уголь, нефть и ядерная энергия. Это то, что происходило с 2008 по 2014 год. Новая мощность добавленная – это мощности, выведенные в тираж.

Солнечные батареи на крышах и парковках

Я сделал простую оценку по количеству инсталляций солнечных батарей в США: допустим, у нас продолжится тот же рост, и допустим, мы можем сделать некоторые разумные оценки по тому, до какого количества инсталляций мы дойдем, какие будут киловатты на инсталляцию. Учитывая прогресс, можно ожидать, что если сегодня каждая инсталляция – 5 тыс. кВт, то через 10-15 лет будет 10 тыс. кВт. И сделав некие простые оценки, у меня получилось, что можно ожидать, что до 50% электроэнергии, потребляемой в США, будет приходить просто из инсталляции солнечных батарей на крышах. Мне показалось это очень интересным, но малореалистичной цифрою. Поэтому я искал подтверждение. И вот National Renewable Energy Laboratory, которая занимается этим на профессиональной основе, сделала очень детальное изучение, и по всем крышам с использованием Google Maps рассчитала гораздо более точно по тем крышам, которые приемлемы для инсталляции солнечных батарей и получили цифру, что примерно 39% электричества можно генерить из солнечных батарей на крышах. То есть я думаю, что эта цифра вполне реальна для США. Может, не 39%, потому что не все захотят ставить, это же не закон, который всех обязал, но какой-то серьезные сегмент можно получить.

Тоже простой расчет, простая оценка. В Бейкерсфилд (Калифорния) рядом с колледжем расположен Parking Lots. В Бейкерсфилд очень много солнца. В результате когда вы ставите машину на парковочное место, она раскаляется за день до ужасной температуры, может доходить до 150 градусов по Фаренгейту. Если там, например, забыли домашнее животное или ребенка, они погибают. Соответственно, если там установить солнечные батареи, этот Parking Lots станет намного более привлекательным, потому что машины будут находиться в тени.

И простой расчет: в Америке около 800 млн парковочных мест, допустим, мы можем половину из них оснастить солнечными батареями. Оказывается, что энергии, падающей на эти половину парковочных мест, обеспечат 50% энергопотребления. Представьте себе большие магазины, они оснащены солнечными батареями, и приезжий может за небольшие деньги подзарядить машину, которая также находится в тени. Конечно, требуется гораздо больше таких парковок, оснащенных солнечными батареями, чтобы мы увидели существенные изменения.

Компаниям традиционной энергетики грозит банкротство

Потребление атомной энергии все еще существенно, около 8%. Например, во Франции эта доля даже еще выше, около 25%. И эта технология достаточно важная по общему вкладу в энергетический баланс.

Потребление угля менялось в США, но не очень сильно. За последние 10 лет мы видим тенденцию к понижению потребления угля. Уголь занимает все еще очень важную роль в энергетическом балансе, но деньги являются большим предсказателем того, что произойдет.

Что происходило с рыночной капитализацией и что показывают деньги? Куда что движется? К примеру, французская компания Areva является крупнейшей, наиболее технически совершенной интегрированной компанией в области ядерной энергетики. Они делают все: от добычи ядерного топлива, переработки до строительства ядерных реакторов, то есть строят всю систему. Самая умная, самая эффективная компания, работающая в области ядерной энергетики. Негосударственная. За последние 10 лет ее рыночная капитализация упала на 99,38%. Сейчас эта компания стоит около 2 млрд долларов. Один реактор стоит 10 млрд долларов. Это значит, что компания находится в состоянии банкротства, и это лучшая компания в ядерной энергетике. Когда такая компания находится в состоянии банкротства, то это в общем предсказатель того, что должно происходить с индустрией в целом, что эта индустрия перестала быть интересной для инвестиций частного капитала. То есть соответственно, чтобы она продолжала быть жизнеспособной и безопасной, это будет требовать существенных инвестиций со стороны государства, то есть налогоплательщиков.

В чем проблема? Почему эта проблема есть в ядерной энергетике? Главным образом безопасность. То есть требуется такой уровень безопасности, что сроки строительства растягиваются, могут занимать 10, 15, 20, даже до 40 лет. В результате огромный капитал заморожен на долгое время.

Очень важная проблема – безопасность. К сожалению, статистика у нас не очень хорошая. В мире было всего около 440 ядерных реакторов, 9 из них до какой-то степени расплавились, то есть либо происходили масштабные катастрофы (Фукусима, Чернобыль), либо происходили относительно управляемые катастрофы, которые не нанесли такого большого ущерба, но 2% ядерных реакторов было в зоне серьезных проблем. Представьте, если нам нужно еще добавить 15 тераватт мощности, это будет означать 15000 ядерных реакторов. Если 2% из них будут иметь проблемы, то мир станет необитаемым, ну и будет большое количество ядерных физиков, которые могут построить ядерные бомбы в Иране или еще где-нибудь. То есть скорее всего это не является решением общей проблемы обеспечения мира энергией. И, кроме того, потребуется колоссальное количество денег – 150 триллионов долларов, по оценке 10 долларов за Ватт.

Потребление угля в США за последние 10 лет только немного уменьшилось, буквально в области электроэнергии (наверное, генерация электроэнергии – это основное потребление) уменьшилось, может быть, на 25%. То есть уголь все еще продолжает оставаться очень важным компонентом в общем балансе. Peabody Energy – крупнейшая американская угольная компания. Она так же, как и вся угольная индустрия, находится в состоянии банкротства США, то есть тоже показатель того, что частные инвестиции перестали приходить в этот сектор, понимая что у него нет далекого будущего.

Например, Exxon – лучшая нефтяная компания в мире. Exxon сегодня стоит около 370 млрд долларов. За последние 10 лет Exxon потратил около 210 млрд на выкуп собственных акций, при том, что капитализация находилась в этом диапазоне 300-370 млрд в течение всего этого времени. Капитализация по сути дела поддерживалась выкупом акций. В то же время семья основателей Рокфеллера полностью вышла из капитала Exxon – тоже очень важный показатель.

У нас появилась довольно-таки жесткая цифра – 20 тыс долларов за поток добычи баррель в сутки – это как бы верхний жесткий предел, выше этого индустрия становится неконкурентной по сравнению с альтернативами. По этой метрике Exxon добывает около 3,5 млн баррелей в эквиваленте в сутки, что транслируется в 100 тыс. долларов за поток добычи баррель в сутки. Что можно ожидать? Падение цен на нефть, уменьшение прибыли, меньше прибыли на дивиденды, тенденция к падению стоимости компании, которая дойдет до этой равновесной цены, примерно в 5 раз меньше, чем сейчас. Но это лучшая компания, с ней это произойдет в последнюю очередь.

С кем-то это уже происходит? Да. Последняя крупная сделка на 19,5% Роснефти – это, конечно, мутная сделка, там мы не понимаем точно, что произошло. Но если смотреть только на оценку, то она где-то в районе по 17-20 тыс. за поток добычи баррель в сутки. Мы видим, что постепенно в индустрии появляется понимание фундаментальной стоимости нефти. Скорее всего будет большой переход от оценок стоимости компаний от запасов к оценке стоимости компаний от добычи. И при этом будут серьезные корректировки: если сегодня в целом мировая индустрия нефтегаза – это где-то 5 триллионов, очень крупная индустрия. При такой корректировке она может перейти на меньше 1 триллиона, а это уже становится сравнимо с гостиничным бизнесом, тоже большой, тоже важный, но не настолько стратегически важный, чтобы влиять на геополитику.

Уголь все еще нужен в больших количествах, но стоимость добывающих компаний, соответственно, их влияние на политические и другие процессы, существенно падает.

Абердин, Мексиканский залив – эти чудеса современной техники инженерного искусства, которые могли бы зарабатывать по полмиллиона долларов в день стоят на приколе в больших количествах. Это в принципе касается такой идеи о stranded assets – ценности, которые не приносят выгоды.

Автомобильные компании вынуждены изменять технологии, чтобы выжить

Конкурентные технологии, такие как электроавтомобили, скорее всего смогут уменьшить или совсем разрушить ту премию за удобство в использовании, которую сегодня потребители платят. Так как электроавтомобили такие же и даже более удобны в использовании, чем бензиновые автомобили.

Электромобили, поезда Hyperloop (поезда на магнитной подушке, которые движутся в вакууме) и многие другие технологии будут потихоньку уменьшать спрос на нефть, газ и уголь. И нефтегазовая индустрия оказывается сейчас в очень интересной ситуации, когда нефтяники должны по сути дела конкурировать с теми индустриями, которые были когда-то их главными клиентами, например автомобильная индустрия. Раньше было так: нефтяники добывают больше нефти – автомобильные компании делают двигатели с большими двигателями. И нефтегазовые компании, и автомобильные компании зарабатывают больше денег. Сейчас картина меняется. Автомобильные компании должны очень быстро перейти на другой тип двигателя для того, чтобы сохранится. General Motors, которая выпускает в 120 раз больше машин, имеет капитализацию в два раза больше, чем Tesla. Это показатель того, куда мир предполагает движение технологий. То есть им нужно измениться очень быстро. Точно так же, как стандартным электростанциям и большим энергетическим компаниям.

Что делать нефтегазовой индустрии?

Во-первых, им нужно помнить эту магическую цифру – 20 тыс. долларов за поток добычи баррель в сутки. Любые деньги, любые проекты, где тратится больше денег, чем это, это точно потерянные деньги. Во-вторых, они должны продолжать работать над эффективностью бурения, эффективностью заканчивания и в основном фокусироваться на повышении извлечения нефти и газа из разработанных бассейнов. Проекты с большими как вложениями, например Арктический шельф или выход в новые регионы, скорее всего не будут экономически эффективны по причине того, что время жизни этих проектов не будет достаточным в эпоху высоких цен. То, что сегодня происходит, я все еще называю эпохой высоких цен. Они могут захватить, может быть, 10-20 лет этой эпохи высоких цен, но в какой-то момент мы перейдем к фундаментальной стоимости энергии, и тогда будут цены, может быть, на уровне 10 долларов за баррель, то есть существенно ниже, чем сейчас.

Поэтому в этом смысле в Украины есть большое преимущество. Есть разработанные бассейны, инфраструктура уже построена. Все, что необходимо сделать, - это повышать эффективность бурения, заканчивания скважин. Известно, где есть низкопроницаемые запасы нефти и газа. Над этим можно работать и есть большой потенциал роста.

Также нефтегазовой индустрии необходимо думать о том, как увеличить последнюю четверть: нефтехимия, газохимия. Самый главный сдерживающий момент в этом заключается в том, что продукты нефтехимии не подвергаются быстрому природному разложению. Самая главная проблема пластика в том, что он не разлагается быстро, и в том, что он загрязняет мировой океан, землю и т.д. Если придумать что-то такое, что позволит быстро разлагаться этим материалам, это было бы, конечно, очень важным изменением.

Лекция Искандера Дияшева состоялась в Киеве в феврале 2017 года по приглашению Ассоциации газодобывающих компаний Украины.