В целом, мировую экономику продолжают двигать события в её ядре: трёх ключевых макрорегионах – Еврозоне, США и Китая – на которые, в совокупности, приходится более половины мирового ВВП. Все остальные, завязанные на эти три региона нитями международной торговли и финансовых рынков, в 2012 продолжали быть ведомыми тройкой лидеров. В следующем году ситуация вряд ли изменится – внутренние неурядицы в странах ядра продолжат определять поведение мира в целом.

Еврозона – кризис продолжается

Еврозона в 2012 продолжала пребывать в системном кризисе.

Первая половина года «порадовала» европейских политиков тем, чего они опасались с самого начала кризиса – проблемами с государственным долгом Испании. Если взять на финансирование Грецию или оказать поддержку Ирландии для богатых стран ядра Еврозоны – задача посильная, то вытаскивать из долговой ямы 13-ю экономику мира гораздо сложнее.

Полуторакратный рост доходностей по гособлигациям Испании, который сопровождался ухудшением финансовых условий и для других проблемных экономик, в конце концов вынудил европейские власти пойти на крайние меры. ЕЦБ, до этого момента пытавшийся придерживаться консервативных германских традиций монетарной политики, в которых абсолютный приоритет имеет сдерживание инфляции, объявил, фактически, неограниченную программу покупки государственных облигаций стран, обратившихся за поддержкой к евроинституциям.

Эта мера дала результат. После начала программы в августе-сентябре доходности по проблемным гособлигациям стали резко снижаться, в основном, вернувшись к уровням начала года. Более того, само наличие такой программы сможет в будущем практически неограниченно удерживать доходности на низких уровнях – с тем условием, что страны будут обращаться за такой поддержкой.

Видео: Марио Драги объявляющего программу закупок государственных облигаций -

В этом и состоит основная опасность нынешнего положения. Фундаментальная причина кризиса – утрата европейской периферией конкурентоспособности по сравнению с ядром – разрешается крайне медленно. Европейцы избрали для этого стратегию «внутренней девальвации», смысл которой состоит в снижении заработных плат, что сделало бы местную рабочую силу и местные товары более конкурентоспособными на мировых рынках. Однако, такой подход, по определению, требует длительного периода высокой безработицы. Особенно это касается европейских стран, с их очень защищёнными рынками труда и развитой соцподдержкой.

Длительный же период безработицы в условиях демократий по определению означает политические неурядицы. Последние могут, в итоге, превратить экономический кризис в гораздо более опасный политический, а то и привести к выходу стран периферии из Еврозоны и её развалу.

Читайте такожНовая экономическая политика Европы

2012 год в Европе стал богатым на такого рода политические неурядицы. В Греции к власти чуть было не пришли левые радикалы, угрожавшие прервать сотрудничество с евроинституциями. Во Франции к власти пришли социалисты-противники программ бюджетной экономии. В Испании в главном регионе-доноре центрального бюджета – Каталонии – прошли миллионные демонстрации с требованием независимости.

До тех пор, пока страны Еврозоны не сумеют вернуться к уверенному экономическому росту, политические риски будут нависать над ними Дамокловым мечом. Скорее всего, 2013 год не станет здесь исключением – Европа всё ещё будет переживать свою «эпоху перемен».

США – островок стабильности

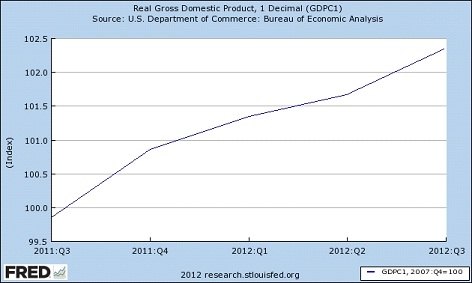

На фоне Европы экономика Америки выглядит довольно неплохо. По прогнозу МВФ по итогам года там ожидается рост ВВП на 2.17% (против снижения на 0.41% в Еврозоне). Безработица за 11 месяцев снизилась с 8.5% до 7.7%.

При этом, экономика США одновременно преодолевала как ухудшающиеся условия на внешних рынках, так и политическую неопределённость, связанную с президентскими выборами. Уровень идеологической поляризации и разницы в предлагаемых стратегиях развития между основными политическими силами в США достиг беспрецедентных масштабов, что делало последствия той или иной победы на выборах ещё более непредсказуемыми. И хотя вероятность победы Обамы, судя по всему, оценивалась рынками как высокая задолго до ноября (котировки ставок на это событие на рынках прогнозирования росли с начала года, а ближе к выборам вероятность победы поднималась выше 80%), что несколько сдерживало неуверенность бизнеса и инвесторов, всё равно такая устойчивость американской экономики не может не радовать.

Читайте такожУпадёт ли Америка с "фискального обрыва"? (инфографика)

Впрочем, в 2013 году существует серьёзный риск дестабилизации ситуации в мире, связанный именно с США. Речь идёт о «фискальном обрыве» – резком сокращении дефицита госбюджета США, которое, по текущему законодательству США, должно произойти в 2013 году. Согласно прогнозу Управления Конгресса США по бюджету это приведёт к падению ВВП на 0.5% (против роста на 1.7%, если «обрыва» удастся избежать) и росту уровня безработицы до 9.1%. Учитывая практическое отсутствие роста в Еврозоне, «фискальный обрыв», скорее всего, приведёт к рецессии в мировом масштабе.

В нормальной ситуации для американских полисимейкеров допустить подобное было бы невозможно. Однако, уже отмеченная поляризация политики в США приводит к тому, что республиканцы и демократы с огромным трудом идут на какую-либо взаимную координацию. К сожалению, «фискальный обрыв» всё ещё остаётся риском для экономики США и мира.

Китай – смена экономической модели

Экономика Китая в первой половине 2012 года продолжала замедляться. За исключением двух месяцев, индекс PMI (индекс, замеряющий экономическую активность, построенный на опросе менеджеров по закупкам) показывал околонулевой рост экономической активности. В то же время, схожий индекс от банка HSBC, сосредоточенный в большей степени на малых и средних предприятиях, показывал её снижение.Судя по всему, в первом полугодии в экономике Китая, как и во втором полугодии 2011 года, происходила долгожданная ребалансировка от модели экономики, завязанной на инвестиции и экспорт, к модели, опирающейся на внутренее потребление. В частности, об этом говорит снижение показателей рынка недвижимости. Так, в первом квартале продажи упали на 11.8%, а объёмы нового строительства – на 4.2%, иностранные же инвестиции в строительство снизились на огромные 42.9%.

Читайте такожКитайская перестройка

Есть основания полагать, что инвестиции в этот период росли существенно более низкими темпами, чем потребление – следовательно, их доля в ВВП по сравнению с потреблением снижалась.

Для мира даже такое краткосрочное и умеренное изменение имело впечатляющие последствия. Цены на сталь на различных рынках просели на 25-30%. Руда обвалилась ещё сильнее – в два раза от пика до минимума. Собственно, именно китайским фактором и объясняются проблемы, которые испытывали в этом году украинские металлурги.

Впрочем, во втором полугодии китайские власти несколько испугались происходящего и даже заговорили о новом стимулировании экономики с помощью инфраструктурного строительства – то есть о новом витке наращивания инвестиций. Помимо такого рода «вербальных интервенций» власти смягчили монетарную политику и условия кредитования. Этими мерами просадка рынка недвижимости была приостановлена. Приостановилась, судя по всему, и ребалансировка экономики.

Читайте такожЗамедляется ли китайская экономика

Причиной опасений являлась смена власти, происходившая в Китае в этом году. Президент Ху Цзиньтао отходит от дел, вместо него же к власти на следующее десятилетие приходит избранный наследником в запутанных партийных интригах Си Цзиньпин. Для китайского правительства, всячески подчёркивающего необходимость общественной гармонии, беспроблемное прохождения периода смена власти имеет наивысший приоритет. Именно исходя из этой потребности было принято решение об ограниченном стимулировании экономики.

Однако, это вовсе не означает, что новое правительство и дальше будет действовать в подобном ключе. Новый лидер не раз говорил о необходимости смены экономической модели как об основном приоритете будущей китайской политики. За реализацию этих деклараций он может взяться уже в следующем году. В этом случае есть все основания ожидать продолжения снижения цен на металлургическую продукцию и другие виды сырья. Для сырьевых экономик, включая Украину, это будет означать снижение темпов роста и проблемы с платёжным балансом.

Читайте такожКитайский экономический маятник

Впрочем, в Китае вполне вероятно повторение событий нынешнего года. Если темпы роста снизятся слишком сильно – власть постарается стимулировать экономику, начнёт резко расти – наоборот, будет пытаться тормозить рост. Смена власти может оказаться гораздо более длительным процессом – особенно, если будет заменена значительная часть чиновников во властной вертикали. Тогда, весьма вероятно, правительство воздержится от каких-либо решительных мер в экономической политике – до тех пор, пока политические вопросы не будут окончательно утрясены.

Мир в целом

Ситуация в трёх «моторах» мировой экономики не даёт поводов для особого оптимизма. 2013 год вряд ли станет годом высоких темпов роста. Наоборот, для мира – и Украины в том числе – есть все основания ожидать низкого или даже отрицательного роста, а также возникновения новых и реанимации старых проблем.

Впрочем, будем оптимистами. На деле, нынешние неурядицы являются ничем иным как необходимыми и давно назревшими, пусть и болезненными, переменами. Чтобы Европа могла вернуться к нормальной жизни, она должна решить свои экономические проблемы. Чтобы США полноценно восстановились после кризиса, они должны разобраться со своим бюджетным дефицитом и придти к консенсусу относительно способа его снижения. Чтобы стать развитой страной, Китаю необходимо изменить модель развития. Чтобы продолжить расти и развиваться, остальному миру нужно приспособиться к этим изменениям и найти себя в новых условиях.

В конечном счёте, чтобы появилось нечто новое, старое должно уйти. В этом и состоит суть эпохи перемен.