Основой минимизации общей налоговой нагрузки на бизнес, должна стать модификация парадигмы отношений в социальной сфере. Необходимым условием ее исполнения видится перенос социальной нагрузки с государства на уровень домохозяйств, со снижением нагрузки на пенсионное обеспечение государства с 18% до 2-5% в ближайшие 10 лет. При этом, доходы пенсионера будущего должны формироваться за счёт нескольких источников:

- рентный доход от собственности и депозитов;

- перераспределяемый доход от детей родителям (адресная помощь);

- накопления в негосударственных пенсионных фондах;

- и только при отсутствии выше перечисленного - государственное пособие.

Соответственно подобному видению пенсионного обеспечения в будущем должна быть выстроена и система налогообложения.

Предлагается следующая система:

- социальный налог (ЕСВ) = 0, в случае поддержки пенсионера работником в размере не менее прожиточного минимума;

- социальный налог (ЕСВ) = 15% в случае отсутствия поддержки работником пенсионера;

- 10% отчислений в один из негосударственных пенсионных фондов;

- вычет из базы начислений подоходного налога суммы, не превышающей 2-х прожиточных минимумов, при использовании механизма адресной помощи.

Вредные условия труда предлагается оплачивать предприятию в пользу работника по дополнительной 5% ставке от дохода на персональный пенсионный счет сотрудника. Такая модель учета вредности производства сейчас работает в Казахстане. Более того в Казахстане она еще стимулирует собственников к экологичности, позволяя пройти аттестационную проверку и перестать платить данный вид налога.

Естественно, нужно понимать, что невозможно перейти от одной парадигмы социального обеспечения к другой без переходного периода. Поэтому предлагается к реализации 10-летний план перехода, которая включает в работу с 2016 года.

- запуск системы адресной помощи;

- запуск системы накопительного пенсионного обеспечения;

- снижение ЕСВ с предприятия.

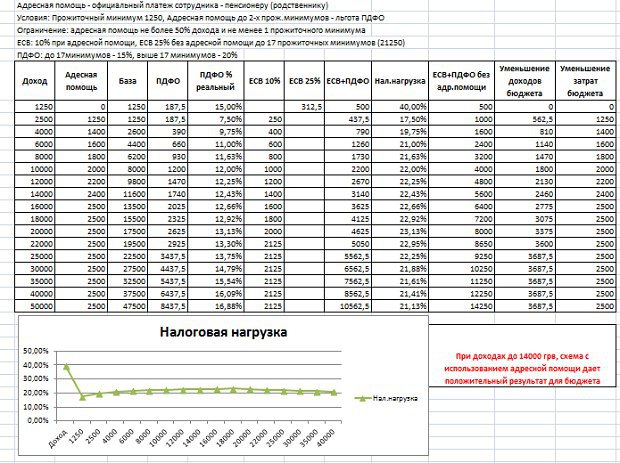

Ниже приведена таблица с расчетом налогов с фонда оплаты труда, при использовании режима адресной помощи с базовой ставкой ЕСВ 10% на 2016 год.

Общий расчет показывает, что общая нагрузка на фонд оплаты труда, может быть снижена до 22-23% уже в 2016 году и не давать дефицита бюджета. Это достигается за счёт уменьшения затрат государства на пенсионное обеспечение. Фактически схема выводит отношения сотрудник-государство-пенсионер на уровень сотрудник-пенсионер.

Предварительный расчет показывает, что при переходе 30% сотрудников на схему адресной помощи, расходы государства на пенсионное обеспечение будут сокращены на 50-70 млрд гривень, а доходы государства от ЕСВ уменьшены на 40 млрд грв, доходы от подоходного налога за счёт предоставляемой льготы будут уменьшены на 10-15 млрд гривень. Но в целом можно предварительно считать схему бездефицитной, при значительном сокращении налоговой нагрузки на ФОТ.

Отдельно здесь, следует затронуть налогообложение малого бизнеса. Поскольку они не платят подоходного налога, то предлагается с 2016 году сразу сделать ЕСВ = 0, при условии адресной поддержки пенсионера собственником бизнеса на уровне не менее прожиточного минимума. Это позволит дать дополнительные стимулы развития частного предпринимательства в стране.

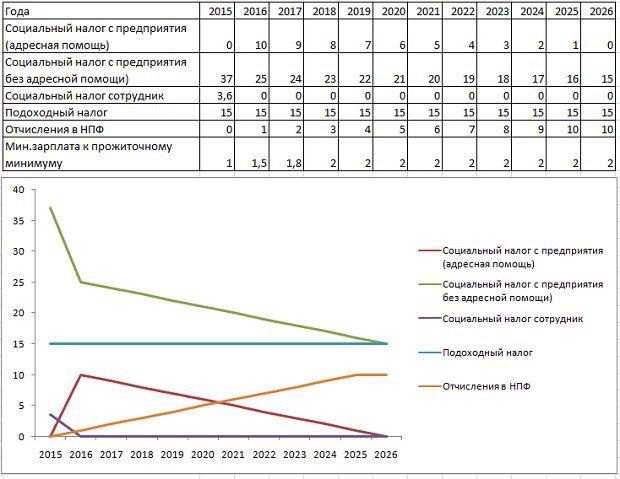

Дальнейшие шаги реформы отображены на следующем рисунке:

Они предполагают постепенное снижение ЕСВ на 1% в год каждый год и поднятие ставки отчислений в негосударственные пенсионные фонды на 1% в год.

Также отдельно следует выделить предложение по поднятию минимального уровня заработной платы. Предлагается в течение 3-х лет поднять минимальную заработанную плату до уровня 2-х прожиточных минимумов. Это соответствует стандартам оплаты труда в таких странах как США и Великобритания. В текущий момент такое поднятие не трудно провести, поскольку в связи с большой инфляцией в стране предприятия уже сейчас индексирует 50% от минимальной зарплаты. В тоже время, автор стоит на том, что следует отказаться от практики начисления ЕСВ с доплатой до минимальной зарплаты при работе неполный рабочий день, введенной в этом году и отменить как класс государственную индексацию зарплат после вывода минимальной зарплаты на уровень 2х от прожиточного минимума.

В заключении хочется сказать еще об одном огромном позитивном моменте от внедрения такой схемы - уход ресурса пенсионеров от популистов государства и различных партий. Государство должно быть сильно через сильные домохозяйства, а не через подачки пенсионерам перед выборами.