Шоу продолжается

Рынок обязательного страхования гражданской ответственности автомобилистов (ОСАГО), которую чаще просто называют "автогражданка", переживает не лучшие времена. Шлейф проблем тянется еще с 2010-2011 годов, когда многие страховые компании смекнули, что ОСАГО – источник постоянных доходов. Причем, продавать страховые полисы ОСАГО было достаточно просто благодаря его обязательности.

Читайте такожНазваны страховщики, у которых не стоит покупать ОСАГО

Компании часто не думали, что придет время платить по счетам. И эти долговые счета оказались непомерными. "Гарантия", "ИнтерЭкспресс", "Нефтегазстрах", "Статус", "Гарант-Авто", "Украинский страховой дом", "Страховой капитал", "Оранта" - далеко не полный перечень тех, кто лишился права продавать "автогражданку" за последнее время. Не говоря уже о таких компаниях как "Лафорт" или "Добробут", которые погорели на скидках по "автогражданке" год назад.

Разумеется, с одной стороны можно похвалить руководство Моторного бюро (страховые компании создали его для контроля над этим видом страхования) в работе над очисткой рынка. Без членства в Моторном бюро страховая компания не может продавать страховку ОСАГО. И бюро в последнее время активно исключала банкротов из числа членов организации. Но с другой, возникает вопрос, почему бюро доводило до того, что страховщиков приходилось выводить, по сути, "под руки".

Причем, этим вопросом задаются многие, в том числе – Национальная комиссия по регулированию финансовых услуг (Нацфинуслуг), которая нередко аннулирует страховщику лицензию раньше, чем его лишат членства в Моторном бюро. Хотя Бюро, по сути, должно работать на опережение и выявлять потенциально проблемных страховщиков заблаговременно. Когда еще есть возможность рассчитаться с пострадавшими. Тем более что именно дирекция Бюро имеет доступ к показателям деятельности страховых компаний, и видит тех, кто выбивается из нормативов.

"Бюро обязано оперативно реагировать и предупреждать возможность деятельности на рынке недобросовестных компаний", - соглашается глава координационного совета Моторного бюро, внефракционный (избирался от ПР) депутат Верховной Рады Андрей Пинчук.

Итог печален. Во-первых, чуть ли не треть работающих с этим видом страхования компаний – потенциальные банкроты. "Мы думаем, что проблемных страховщиков – десятки", - отмечает президент Украинской федерации страхования Андрей Перетяжко. Во-вторых, долги уже разорившихся компаний достигли 300 млн гривен, из которых 260 млн гривен зависли в печально известном Брокбизнесбанке. Плюс ко всему, в сегменте ОСАГО наметилась явная стагнация: премии и количество заключенных договоров – сокращаются (за 1 полугодие 2014 года объем страховых платежей по ОСАГО упал на 6% по сравнению с аналогичным периодом 2013 года), убытки – растут. Все это давит не только на компании, которые испытывают проблемы, но и на тех, у кого явных сложностей пока нет.

Кинули всех

Еще один острый вопрос - компенсация убытков пострадавшим. Напомним, что за банкротов должно платить Моторное бюро из своих резервных фондов. Но для этого компания должна быть признана банкротом в судебном порядке. Это раз. И в фондах должны быть деньги – это два.

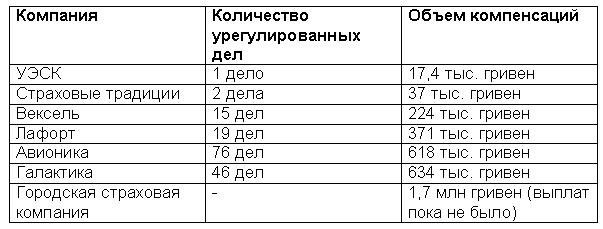

Выплаты Моторного бюро (МТСБУ) за разорившиеся страховые компании (с 2008 года)*

* данные по состоянию на август 2014 года

Однако, начиная с 2008 года бюро вернуло автовладельцам лишь около 2 млн гривен, хотя у него была возможность признания УЭСК или Инвестсервис банкротами.

К тому же, существует проект изменений в закон об ОСАГО, которые позволят МТСБУ осуществлять возмещения за страховщиков еще до момента признания их банкротами. "Проблемные дела будут передавать в МТСБУ, если выплату затягивают более чем на 90 дней. Это позволит пострадавшим получать страховое возмещение сразу после лишения страховщика лицензии или возбуждения производства по делу о банкротстве, не дожидаясь годами завершения ликвидации", - рассказывает член координационного совета МТСБУ Вадим Мериков.

Читайте також"Автогражданка" по-европейски

Но с принятием этих изменений никто не торопится. Что очень удивительно, учитывая масштабы проблем и объем долгов. Хотя участники рынка уверены, что провести этот законопроект через парламент можно было еще в начале года.

Более того, в бюро настаивают, что возмещение убытков по полисам ОСАГО будет осуществляться только после завершения ликвидации компаний, а не просто после решения суда о признании банкротом. А по некоторым из страховщиков выплаты получат лишь те, кто есть в списке кредиторов.

Поэтому, напрашивается лишь один вывод: ресурсов, чтобы компенсировать убытки пострадавшим, попросту нет. "Мы надеемся выплачивать по 10-20 млн гривен в месяц. Будем искать резервы", - пытается обнадеживать глава ассоциации "Страховой бизнес" Людмила Белошицкая. Сколько уйдет на поиск этих резервов – вопрос риторический.

Разгульная сладость

Не удалось справиться и с "раковой опухолью" рынка ОСАГО – демпингом. Обещаний было много: и "черный" реестр торговых агентов, и попытки штрафовать непослушных страховщиков, и даже увеличенные с 1 июля отчисления в фонды бюро для компаний, которые продают полисы по заниженным ценам. Но без толку.

Обочины дорог до сих пор пестрят автомобилями, которые украшены рекламными полотнами, предлагающими страховку за полцены. А если вбить в Google запрос "Купить ОСАГО со скидкой", поисковик вываливает гору сайтов, радостно предлагающих полисы за полцены.

Более того, в каждой страховой компании, которая за последнее время сталкивалась с проблемами, обнаруживались тысячи неучтенных страховых полисов ОСАГО. И это не говоря о том, что по рынку до сих пор "бродят" тысячи якобы утерянных бланков договоров (за 2013 год таковых насчитали около 150 тыс.). Причем, часть из них завизированы компаниями, которые давно не существуют.

Читайте такожНацфинуслуг запретила оправдывать невыплату автостраховки Евромайданом

Появляются и более изощренные виды мошенничества. Например, поддельные полисы, которые от оригинала отличить крайне сложно. Разве что по оттенку бланка и его большему размеру (оригинал на 2-3 мм меньше формата А4), отсутствию тиснения у номера полиса и размытым шрифтам. Но, покупая страховку где-то на коленке, кто особо вчитывается в договор, и уж тем более, изучает бланк? Главное – дешево и сердито.

В то же время, если по такому фиктивному бланку происходит страховое событие, пострадавший автовладелец лишается выплаты. В итоге – новые "висящие" убытки, растущее социальное напряжение и недовольство, и обвинения в сторону мошенников.

Простой сложный выход

На самом деле, МТСБУ вместе с Нацфинуслуг имеют все шансы урегулировать ситуацию на рынке. Первоочередной шаг – введение электронного полиса. Это мировая практика, которую пора привнести и в Украину. Фактически, необходимость в бумажном варианте "автогражданки" отпадет, так как ее аналогом станет уникальный код/номер договора, моментально внесенный в базу МТСБУ.

Страховые агенты должны при этом подвергаться лицензированию (как в Германии) или сертификации (как в США или Польше), что усилит их ответственность, как за попытки махинаций, так и демпинга. Сейчас же – любой агент словно "серая лошадка". Может работать на десятки компаний, может обманывать клиентов и компании и собирать с них деньги в свой карман.

Читайте такожМошенники осваивают новые технологии

Да и с компаниями, которые допускают произвол, бороться тоже просто. Во-первых, проверять страховщиков, которые своими действиями вызывают опаску. Моторное бюро имеет на это право согласно своему уставу. Во-вторых, "связать" доходы по "автогражданке". Речь идет о том, что страховщик в обязательном порядке перечисляет 70-80% каждого платежа по ОСАГО в отдельный резервный фонд, который создан при том же бюро. В итоге, компании будет попросту невыгодно демпинговать, поскольку ей придется отчислять в фонд равные суммы, независимо от полученных премий. И работать в убыток.

Причем, эта инициатива исходила из бюро еще в 2012 году. Поэтому внедрить ее сейчас в жизнь не составит труда. Было бы согласие рынка, воля МТСБУ и четкая система контроля целевого использования средств. Но когда сложится этот пазл - неизвестно.