Підвищення процентної ставки у США – наслідки для української економіки

Серед важливих світових подій наприкінці 2015 року, які впливатимуть на глобальні фінансові, валютні та економічні процеси в середньо- та довгостроковій перспективі, виокремлюється підвищення базової процентної ставки у США. За оцінками міжнародних експертів, з високою вірогідністю можна стверджувати, що в найближчі два роки майже щоквартально Федеральна резервна система підвищуватиме базову процентну ставку на 0,25%, а тому глобальні зміни не забаряться.

Таке підвищення спричинить спрямування капіталів до ринків США та здорожчання долара відносно переважної більшості світових валют. Для економічно слабких країн підвищення процентної ставки у США призведе до відпливу капіталів, знецінення валюти, поглиблення дефіцитів державних фінансів, підвищення боргових показників.

Проте Україна має шанс отримати помітні вигоди, адже Україна має потенціал стати привабливим місцем для капіталів, які вже стрімко утікають з кризової Росії. Для цього Україні необхідно прискорити та посилити системні реформування, які як сприятимуть формуванню належного соціально-економічного середовища, так і стануть зрозумілим сигналом для міжнародних інвесторів.

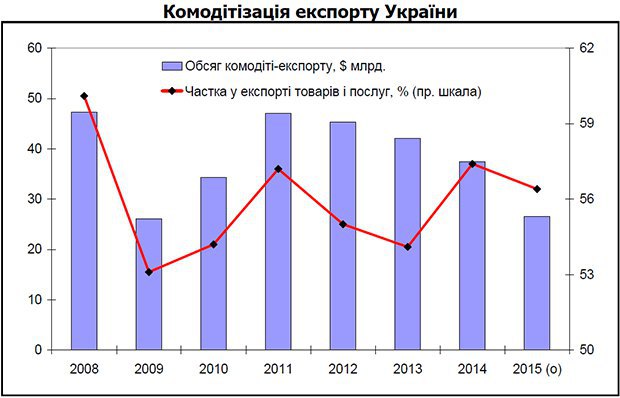

Комодітізація експорту як структурний чинник валютної політики України

Структурно українська економіка характеризується високим рівнем «комодітізації», тобто залежності від експорту сировинних товарів або промислових товарів невисокого рівня обробки. Відповідно до оцінок Голови Ради Незалежної Асоціації Банків України Романа Шпека та Головного економіста Альфа-Банку Україна Олексія Блінова, рівень комодітізації експорту товарів і послуг з України 2015 року становив 56%, причому цей показник залишається стабільним упродовж останніх семи років.

Режим фіксованого курсу виявився неадекватним у протистоянні зовнішнім шокам, що сильно вдарили по Україні через її високу комодітізацію у 2008–2009 роках та 2013–2015 роках. Останній шок також супроводжувався внутрішнім шоком у формі фізичної втрати суттєвої частини виробництва в короткий проміжок часу.

Країни з розвиненою економікою та високим рівнем комодітізації експорту Канада, Південно-Африканська Республіка, Чілі після тривалих експериментів з керованим обмінним курсом прийшли до однакової системи валютної політики: вільне плавання обмінного курсу з таргетуванням інфляції.

Україні варто перейти на режим плаваючого обмінного курсу – Ерік Найман

Керуючий партнер компанії Capital Times Ерік Найман проаналізував, який режим валютного курсу найбільше підходить Україні, та отримав такі висновки.

Курс російського рубля залежить від динаміки цін на нафту і газ, а економічні інтереси України стосовно цін на енергоносії протилежні інтересам Росії, отже, прив’язка гривні до рубля небажана. Прив’язка гривні до долара США є необґрунтованою, оскільки зовнішньоторговельні зв’язки України та США мінімальні. Наприклад, за січень-листопад 2015 року частка США у зовнішній торгівлі України товарами склала лише 2,55%. Фіксована прив’язка гривні до євро також малоефективна – частка країн Єврозони у зовнішній торгівлі України товарами в січні-листопаді 2015 року склала 21,4%. Цього мало для прив’язки до євро. Отже, валютна політика фіксованої прив’язки до однієї або кошика вільно плаваючих валют Україні не підходить.

Вільно плаваючий обмінний курс для валюти країни, що розвивається, і країни з перехідною економікою небажаний і неефективний. Такий режим валютного курсу можливий лише для валют розвинених країн.

Зараз МВФ рекомендує, а Нацбанк взяв за мету перехід до режиму плаваючого курсу з таргетуванням інфляції. Така економічна політика не підходить Україні через відкритість економіки у сфері міжнародної торгівлі і значний вплив на інфляцію величезної кількості чинників немонетарного характеру. У разі переходу до політики інфляційного таргетування економічне зростання в Україні буде повільним, а гривня остаточно втратить статус валюти заощаджень і залишить за собою виключно функцію валюти розрахунків.

Отже, Україні варто прагнути до переходу на режим плаваючого (не вільно плаваючого) обмінного курсу під контролем Національного банку. Центральний банк повинен мати достатньо як ринкових, так і адміністративних важелів впливу на валютний ринок і вміло їх застосовувати.

Необхідність лібералізації руху капіталу в Україні

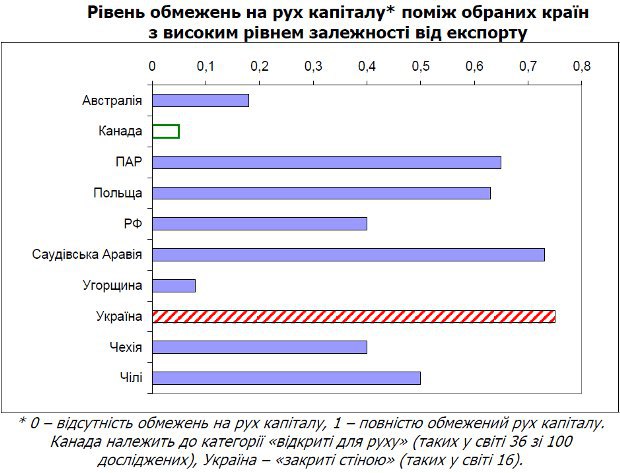

В Україні з моменту здобуття незалежності існують жорсткі обмеження на рух капіталу. За результатами дослідження на тему вимірювання рівня обмежень на рух капіталу в різних країнах світу Україна належить до найменш поширеної категорії «закриті стіною», що налічує лише 16 із 100 досліджуваних країн. Причому відповідні розрахунки робилися на базі даних 2013 року, тому є підстави вважати, що позиції України у категорії «закриті стіною» тільки закріпилися.

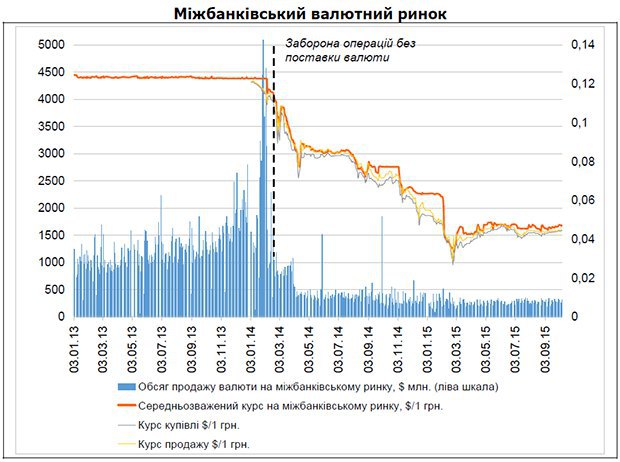

До того ж Нацбанк застосовував прямі адміністративні обмеження на операції з валютою та на рух капіталу як один із антикризових заходів у 2014–2015 роках. Так, наприклад, обмеження на міжбанківському валютному ринку були націлені передусім на заборону спекулятивних операцій та короткої позиції в гривні. Внаслідок цих обмежень обсяги продажу валюти на міжбанківському ринку різко скоротилися.

Проте тривале використання обмежень на рух капіталу є контрпродуктивним. Зокрема, воно знижує дисципліну учасників фінансових ринків, звужує простір для фінансування інвестиційних проектів та зменшує можливості резидентів для диверсифікації своїх активів. Повна лібералізація потоків капіталу є бажаним результатом ринкових перетворень країни, оскільки сприятиме більш повній реалізації її економічного потенціалу.

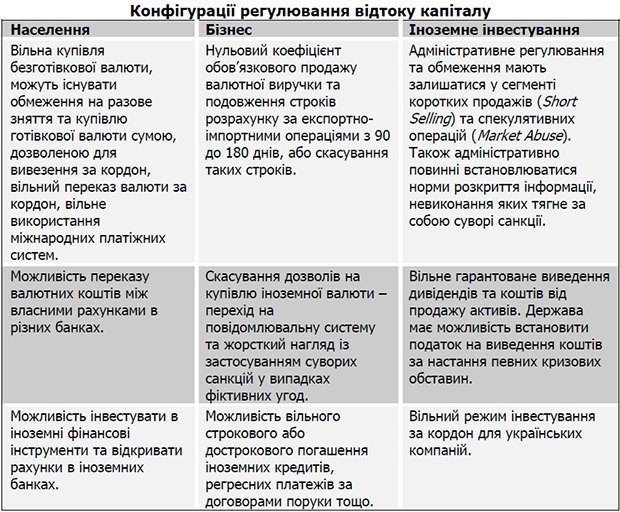

Співробітники Центру економічної стратегії (ЦЕС) Марія Репко, Олександр Кашко та Ірина Піонтківська звертають увагу на такі цільові конфігурації регулювання відтоку капіталу для кожної групи економічних агентів.

Крім того, працівники ЦЕСу стверджують, що варто дотримуватися поступового процесу, а заходи з лібералізації рахунку капіталу доцільно проводити одночасно з іншими реформами, покликаними сприяти притоку іноземного капіталу.

Ставлення українців до обмінного курсу гривні

Соціологічна служба Центру Разумкова у грудні 2015 року провела опитування, метою якого було встановити, як українці сприймають процеси, що відбуваються на фінансовому ринку.

Як свідчать результати дослідження, відносна більшість (36%) респондентів, відповідаючи на запитання «Хто насамперед має нести відповідальність за забезпечення купівельної спроможності національної валюти?», дають відповідь «рівною мірою Президент, Уряд і Національний банк», 29% вважають, що насамперед відповідальність має лежати на Національному банку, 17% – на Уряді, 10% – на Президенті. Лише 2% опитаних вважають, що ніхто не має нести відповідальності, це стихійний процес.

29% опитаних вважають, що Україні слід відмовитися від її зорієнтованості чи прив’язки курсу до долара, 33% вважають, що таку прив’язку слід зберегти, а 39% не змогли визначитися з цього питання. Результати дослідження дають змогу стверджувати, що в цьому запитанні респонденти керуються значною мірою не мотивами фінансово-економічної доцільності, а переважно екстраполюють свої геополітичні уподобання.

Під час дослідження експерти намагалися визначити, наскільки термін «інфляційне таргетування» є зрозумілим для простого громадянина. Як свідчать результати опитування, лише 3% респондентів відповіли, що вони цілком розуміють, що він означає, 18% дали відповідь, що вони «приблизно розуміють», а 79% – що зовсім не розуміють, про що йдеться.